每年最高省30%

商业养老保险怎么买最划算?

1. 明确需求:了解自己的养老需求和目标,包括预期的退休年龄、期望的养老生活水平、是否有其他收入来源等,这有助于确定你需要多少养老金。

2. 选择合适的险种:商业养老保险主要分为年金险、增额终身寿险等类型。年金险后期收益率较高,适合追求长期稳定收益的投资者;增额终身寿险则在灵活性和资产传承方面更有优势。根据自己的风险承受能力和资金流动性需求选择合适的险种。

3. 尽早规划:年轻时开始购买养老保险,可以享受更长的复利效应,保费相对较低,且健康状况更佳,容易通过核保。

4. 考虑缴费期限:尽量选择较短的缴费期限,这样可以更快累积现金价值,缩短回本期,更早看到收益。

5. 关注产品特性:选择具有分红功能或万能账户的产品,可以增加收益的潜力和资金的灵活性。分红可以分享保险公司经营成果,万能账户则提供了一个灵活调整保费和领取金额的空间。

6. 比较产品与性价比:市场上产品众多,务必对比不同公司的产品条款、费用率、保证利率等,选择性价比高的产品。可以参考专业评测、收益对比表等信息辅助决策。

7. 评估保险公司信誉:选择信誉良好、财务稳健的保险公司,确保未来的赔付能力。

8. 咨询专业人士:在决定前,可以咨询专业保险顾问,他们能根据你的具体情况提供个性化的建议。

商业养老保险哪种最好?

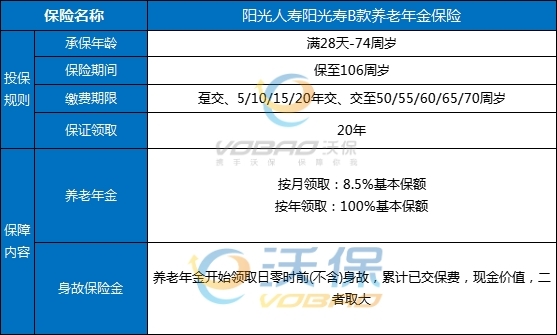

一、阳光人寿阳光寿B款养老年金保险

阳光人寿阳光寿B款养老年金保险支持出生满28天-74周岁人群投保,保证领取20年,最高保至106周岁,养老金领取也有多种方案灵活可选。

阳光人寿阳光寿B款养老年金保险收益如何?

我们通过案例演示来看:

35周岁的阳先生为企业白领,考虑到未来面临的各种养老需求,为自己投保《阳光人寿阳光寿B款养老年金保险》,选择的交费期间为10年、年交保险费12000元,开始领取年龄为60周岁,领取频率为按年领取,基本保险金额为10684.8元。

阳先生可以获得以下利益保障:

阳先生从60周岁开始,每年领取10684.8元养老金;

阳先生79周岁的时候,累计领取养老金213696元;

等到阳先生84周岁的时候,已经累计领取养老213696元;

早就已经领回本金了。

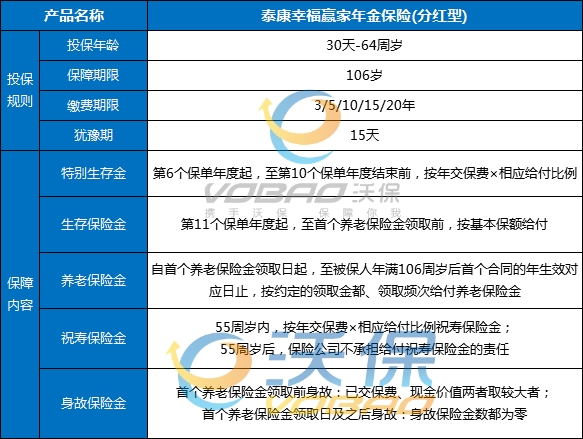

二、泰康幸福赢家年金保险(分红型)

泰康幸福赢家年金保险(分红型)保障内容特别生存金、生存保险金、养老保险金、祝寿保险金以及身故保险金这几种保障。

泰康幸福赢家年金保险(分红型)收益怎么样?

胡先生30岁,为自己的养老生活提前,决定投保泰康幸福赢家年金保险(分红型),选择10年交,年交20万元,累计交费200万元。

那么胡先生可以获得以下权益:

投保后即可获得1个泰康养老社区保证入住权、4个优先入住权。

胡先生在35-39岁时,每年20万元的特别生存金,5笔合计领取100万元。

胡先生在40-65岁时,可以领取生存及养老保险金,如果胡先生活到100岁,那么可以累计领取61年,每年1.15万元。

胡先生75岁时,可以享受祝寿金100万。

如果胡先生76岁时不幸身故,获得身故保险金28.75万元。

注:以上为案例演示,实际情况以保险条款为准!

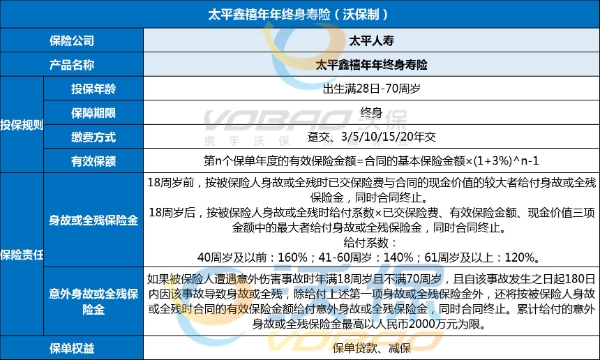

三、太平鑫禧年年终身寿险

太平鑫禧年年终身寿险支持出生满28天-70周岁人群投保,保障期限为终身,提供身故保障的同时,还兼顾了全残保障。

太平鑫禧年年终身寿险的收益高不高?

我们以35岁男士为例,投保《太平鑫禧年年终身寿险》,选择15万基本保额,月交1690.2 元,交10年,共投入保费20.28万,有效保额每年以3%复利递增,太平鑫禧年年的收益测算如下:

1、如果被保人在保险期间出险,赔已交保费、现金价值、有效保额的较大者:

第一年,有效保额约15万元;

第二年,有效保额约15.45万元;

第三年,有效保额约15.91万元;

第四年,有效保额约16.39万元;

第五年,有效保额约16.88万元;

……

以此类推,有效保额=上一年有效保额+(上一年有效保额*3%),终身增涨,有效保额一年比一年高,意味着赔偿金一年比一年多。

2、如果被保人在保险期间平平安安,没有出险,可随时将现金价值减保取出来使用,给孩子用自己用都可以:

45周岁时,现金价值约20.39万>本金,开始盈利;

55周岁时,现金价值约27.13万,是本金的1.34倍;

65周岁时,现金价值约36.13万,是本金的1.78倍;

75周岁时,现金价值约48.26万,是本金的2.38倍;

……

95周岁时,现金价值约87.14万,是本金的4.30倍。

以上就是关于“商业养老保险怎么买最划算?商业养老保险哪种最好?”的相关内容,如果您对以上产品感兴趣,或者想要了解更多保险产品,都可以点击“立即咨询”或“免费获取方案”,我们会为您安排专业的保险顾问一对一为您服务!