每年最高省30%

固定收益的年金险是指投保人缴纳一定的保费,保险公司按照约定的利率和期限向投保人或受益人支付固定收益。这类产品可以帮助投资者实现长期的资金增值和稳定的收益。

目前市面上固定收益年金最好的产品有哪些?

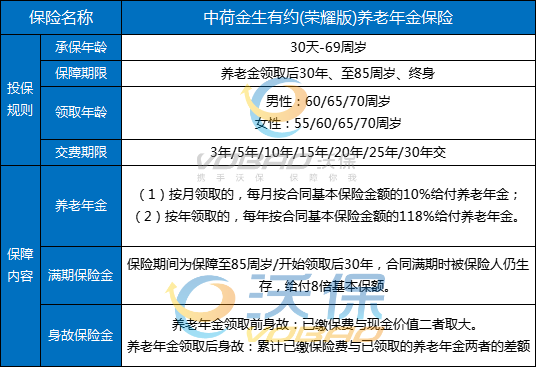

1、中荷金生有约(荣耀版)养老年金保险

中荷人寿最新推出的中荷金生有约(荣耀版)养老年金保险,是一款支持月缴保费的养老险,养老年金领取高,还可加保。

产品优势:

①保单权益好:

中荷金生有约(荣耀版)养老年金保险的保单权益相当友好,可以加减保、可以隔代投保、支持第二投保人、保单还可以对接信托,是目前市场上少有的支持加保的养老险产品。

而且加保权益和减保一样写进了合同,首期领取日前(不含),每年可申请加保不超过合同生效时基本保额20%,增加部分的保险费仍按原投保时的年龄计算,非常适合在投保时现金流不够充裕、或后期仍想提高领取金额的客户选择。

②领取金额高:

与同类型产品相比,中荷金生有约(荣耀版)养老年金保险的领取金额高出15%以上,但领取后无现价,所以更适合仅作为养老金补充、不考虑遗产传承的客户选择。

③投保更灵活:

中荷金生有约(荣耀版)养老年金保险的保障期间可选择保障终身、保至85周岁及领取30年,能够满足不同预期领取年限的客户选择,而且投保无需健康告知并且免体检,缴费方式也有多种可选,甚至支持月缴保费,对于预算一般的客户也非常友好。

收益演示:

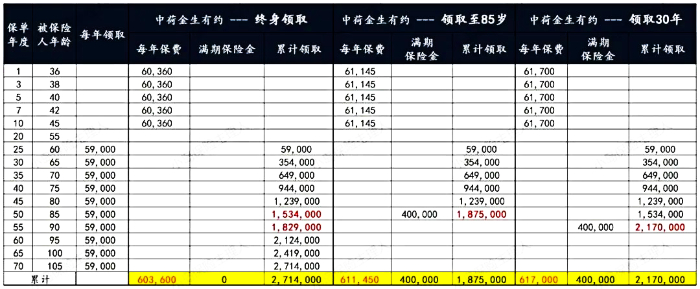

35岁的小姐姐,根据目前的收入情况及未来希望每月能有5000元的养老金补充,选择了投保中荷金生有约(荣耀版)养老年金保险,分10年交费,从60岁开始领取养老年金,在得知有三种不同的领取期限后,可以给出如下的养老金收益领取测算,测算按年领5.9万进行比较:

①领取终身:

每年交费60,360元,10年共交保费60.36万元;

85岁时共领取153.4万元,90岁时共领取182.9万元,百岁人生领取金额可达241.9万元。

②领取至85岁:

每年交费61,145元,10年共交保费61.15万元;

85岁时保险到期,一次性领取满期金40万元,共领取187.5万元。

③领取30年:

每年交费61,700元,10年共交保费61.7万元;

90岁时保险到期,一次性领取满期金40万元,共领取217万元。

2、平安盛世金越(至尊版24)年金保险

平安人寿全新升级推出的平安盛世金越(至尊版24)年金保险,一个产品,多种计划,除了有固定稳健的保底年金收益,还能通过关联万能账户来进一步增值,稳活兼备,财富从容!

产品优势:

①现价稳健成长,无惧市场波动

平安盛世金越(至尊版24)年金保险在交费期满,现金价值超已交保费后,至领取生存金前,保单现金价值每年按约3%增值,相伴人生金秋,无惧外界波动。

②长久相伴,拥抱体面百岁人生

平安盛世金越(至尊版24)年金保险提供长期稳定的现金流,满足不同阶段多样化需求,满满底气启航自由人生。

③因需百变,自主规划品质未来

平安盛世金越(至尊版24)年金保险可根据人生不同阶段定制专属领取方案;灵活选择领取方式、起领年龄领取时长,且开始领取前后均可变更;无论是健康活力或行动不便均可以变应变,按需适配。

④二次增值,掌控财富主动权

平安盛世金越(至尊版24)年金保险在投保时可组合聚财宝万能账户,现金流可选择进入聚财宝万能账户持续增值,解锁财富成长新路径

⑤应急有备,从容面对未知风雨

平安金越年金24和聚财宝均可提供保单贷款,聚财宝还支持部分领取,纾解突发紧急资金压力。同时投保平安金越年金24后还可享健康、养老等多项权益,提供更周全守护。

收益演示:

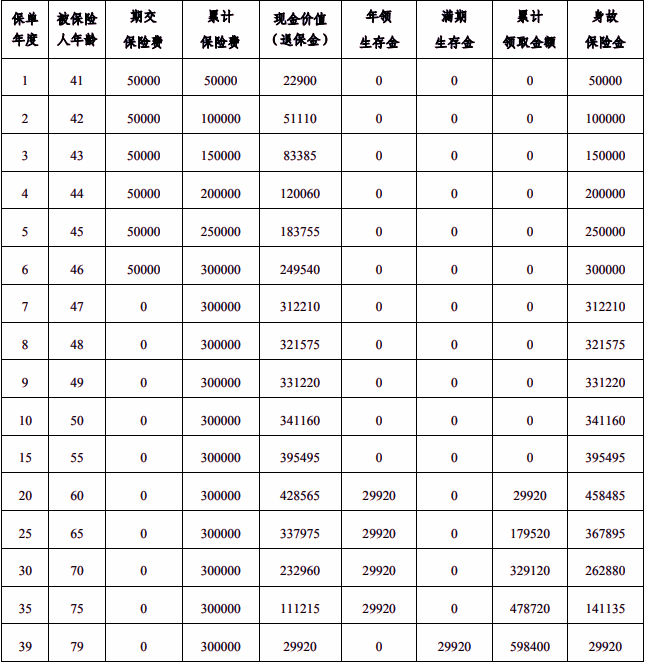

我们以40周岁男性投保平安盛世金越(至尊版24)年金保险为例,选择6年交费,年交保费 50000 元,基本保险金额为 29920 元,从 60 周岁时开始按年领方式领取生存保险金,领取期间为 19 年。则他能够获得的保单收益情况如下:

可以看到,在他60周岁起,每年可以领取生存保险金:29920元

在他79周岁的时候,可以一次性领取满期生存保险金:29920元

则他累计共领取了598400元的年金收益,是已交保费的近2倍!

注:以上案例均为演示,实际情况一切以合同条款为准!

值得买的。

固定收益的年金保险不仅可以提供更为稳定的收益,还可以提供一定的保险保障,主要优势如下:

1.收益明确

固定收益的年金险最大的魅力,就是收益明确,一切清清楚楚。

你在什么时候可以领钱,领多少钱,领多久,都会白纸黑字写在合同上,保险公司一定可以给到。

无论市场的投资环境如何变化,也不管保险公司的投资利润高还是低,哪怕保险公司已经负利润甚至破产了,只要是合同已经约定好的收益,到了约定的时间还是可以稳定领取到年金收益。

2.安全性高

相比大部分财富工具不保底的风险,固定收益的年金险产品可以帮助消费者有效地守住自己的本钱,甚至在极端情况下,如果银行破产,按国内监管规定,在同一银行内最高仅保障50万存款。而如果出现保险公司破产的情况,消费者的个人保单会转移到其他保险公司继续履行,不会受到影响。因此,年金险产品更加的安全、稳健。

3.按时给付,专款专用

我们买年金险,大部分人的主要目的无非是2个:

·给子女准备教育金

·给自己准备养老金

因为年金险的给付方式和社保养老金很相似,定时定额领取,也就是到了约定的时间我们才可以按照合同要求,领取约定好的金额。

既不能提前领取,也不能多领,专款专用,能够有效避免因过度领取而导致在需要用钱的时候,出现资金紧张的情况。

如果您对“固定收益的年金险”感兴趣,想要获得专属投保方案,或者想要了解其他产品,都可以在本页面点击“立即咨询”,在线留下您的联系方式,会有客服小姐姐为您提供免费咨询服务!