每年最高省30%

一、泰康乐养百岁B款年金保险(分红型)怎么样?最新产品介绍

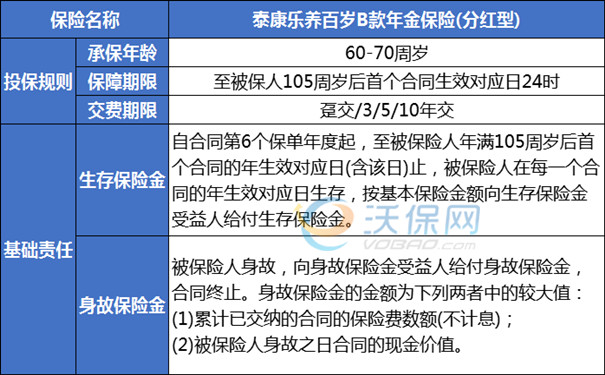

【投保规则】

投保年龄:60-70岁

保险期间:保至105岁

交费方式:趸交、3、5、10年交

生存金领取时间:第6个保单周年日起

职业类别:限为1-6类,无职业加费,拒保职业不受理

核保规则:无健康加费,额外死亡率>300%时拒保

风险保额计算:不计入被保人累计风险保额

体检、生调规则:按照年金险责任进行分责任校验,按照通则执行

【销售规则】

起售总保费:200万元,以1000元的整数倍递增,不限制最高标准保费

投保本产品可选择同时投保《泰康嘉福3号终身寿险(万能型)》,附加保费最低为10元,以1000元整数倍递增,且万能账户追加保险费年度上限为乐养百岁B款标准保费的10倍,年度追加绝对额≤600万,追加保险费终身上限为乐养百岁B款标准保费的30倍。

泰康嘉福3号目前的结算利率是3.65%,在市面上属于中高水平,保底2%。

【保障内容】

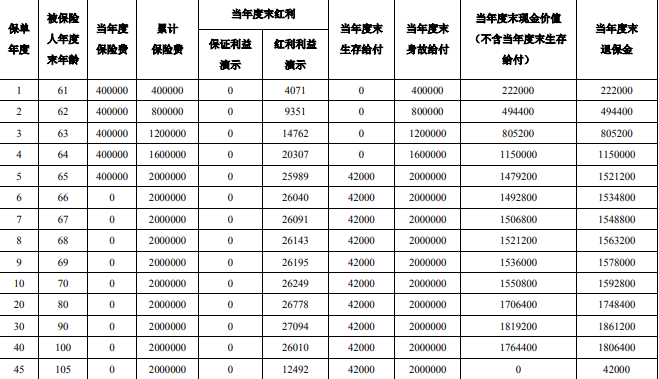

二、泰康乐养百岁B款年金保险(分红型)收益高吗?收益率测算

60周岁男性为自己投保《泰康乐养百岁B款年金保险(分红型)》,40万5年交,总保费200万,基本保额42000元。

三、泰康乐养百岁B款年金保险(分红型)值得买吗?专业测评内容如下

我们可以简单粗暴地理解购买泰康乐养百岁B款就是一个“存本取息”的大动作。既能给自己补充养老现金流,又能把本金安全无损地传承给下一代,更重要的是,它可以帮助我们获得泰康之家养老社区的保证入住权和优先入住权!

除此以外,因为这是一款现金分红产品,所以每年还有一部分现金作为分红发放来帮助客户抵御通货膨胀。

之前说过,买分红险要去看这个产品过往的分红实现率,小编在官网查询了从2020-2023年这四年的分红实现率,分别是186%、194%、182%、150%,超过100%就说明保司兑现了演示,那么超过150%甚至接近200%就是指双倍分红的意思了,具体以官网公布为准。

过去买了泰康乐养百岁B款的很多客户都在咨询能不能追加,因为加上分红,每年的收益基本在5%左右了。在当前市场,想找到一份5%左右的产品,着实不易。

截至2022年6月,公司管理资产总规模超过29000亿元,受托管理的第三方资产总规模近17000亿元。泰康资产位列IPE全球资管500强,全球第64名,较去年跃升11位,国内排名较去年跃升2位,位列中国第3位!同时泰康人寿也荣获了高质量发展保险公司方舟奖,这是对保险行业最具有风险管理能力、投资管理能力、创新能力和成长潜力的公司进行的评选和表彰。

所以,在分红这块儿,我们可以持乐观态度。

我们可以看到,如果总保费300万,每年的分红演示基本平均在4万左右,如果分红水平能延续过往达到150%以上的实现率,那么大概每年能拿到6万左右的分红(⚠️注意:这是预估,分红部分是浮动的,需以官网为准),加上每年固定确定的7万块生存金,持续到105岁(基本就是终身了),整体看下来还是非常不错的。

以上这些钱,如果需要领就领,如果客户手里还有其他的钱,暂时不需要领取的话,还可以直接进入到投保时搭配的万能账户里进行二次增值。

然后还是那个很不错的点,若干年后,人走了,这300万的本金直接给到孩子,一分不少,甚至有可能更多,因此该产品也兼具了传承的属性。

【总结】

这款对接社区的年金险,做得很简单也比较平衡,在保证本金不动的前提下,通过公司优秀的资管能力,为客户提供了非常可观的现金流,同时还可以享受到养老社区的入住资格,这在几年后,必将成为稀缺的养老资源,好东西需要提前预留。

如果您对“泰康乐养百岁B款年金保险(分红型)”感兴趣,想了解更多,可以点击“立即咨询、免费获取方案”,我们会安排专业的保险顾问一对一免费提供服务。