每年最高省30%

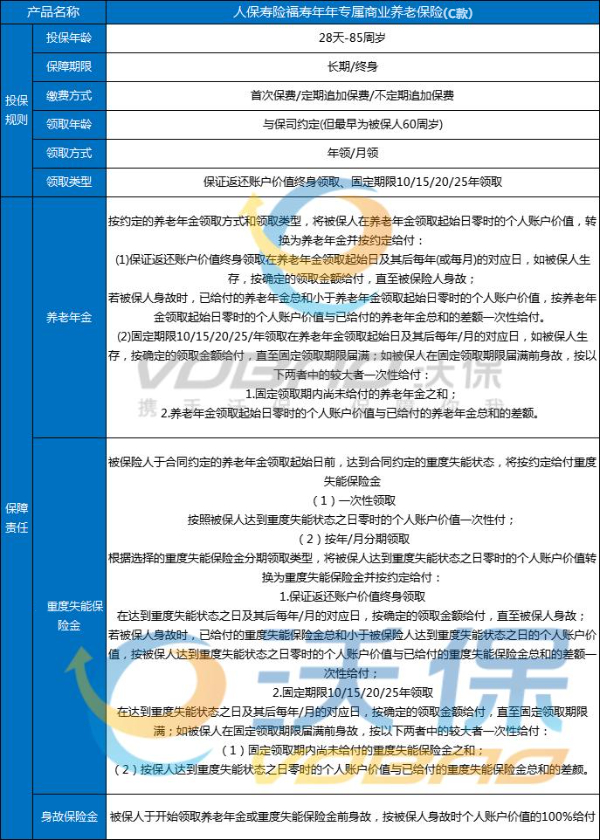

人保寿险最新推出的福寿年年专属商业养老保险(C款),是人保寿险最新推出的2024个人养老金产品,提供养老年金、重度失能保险金、身故保险金三大保障,最高支持85周岁投保。

投保年龄:出生满28天-85周岁

保险期间:终身或长期

缴费方式:趸交、定期追加、不定期追加

养老年金领取起始日:与保险公司约定,不得早于60周岁

养老年金领取方式及类型:领取方式为按年(或月)分期领取,领取类型为保证返还账户价值终身领取、固定期限 10(或 15、20、25)年领取。

保障内容:

注:合同的养老年金、重度失能保险金和身故保险金的给付以一种为限。

投资组合账户:

(1)稳健型投资组合账户的保证利率为年利率 2.5%;

(2)进取型投资组合账户的保证利率为年利率 0.5%。

您在投保时可以按照保险公司的规定选择一个或多个投资组合账户,并与保险公司约定每次缴纳的保险费扣除初始费用后的金额在各投资组合账户间的分配比例。

在个人账户注销之前,您可以向保险公司申请改变上述在各投资组合账户间的分配比例,经同意后,在下一次保险费交纳时生效。

在合同生效日后至个人账户注销之前,每个保单年度内您可以书面申请一次投资组合账户的转换,并经保险公司同意后,将合同的某个投资组合账户的全部或部分账户价值转换至其他投资组合账户。

1、投保年龄范围广

85周岁以下人群均可购买,领取年龄设定在60周岁以上,且领取期不短于10年。

2、收益安全稳健

人保福寿年年(C款)也是采取账户式管理,投保后产品分为积累期和领取期两个阶段。

积累期既可享有最低保证利率(稳健型2.5%,进取型0.5%),又可以让资金在两个投资组合账户间灵活转换,实现个性化配置。

3、简洁透明,投保灵活

人保福寿年年(C款)为双账户灵活管理,稳健型账户与进取型账户之间保费配比从0%至100%自由配置,组合账户转换也不收取费用;投保灵活多面手,支持趸交、定期追加和不定期追加保费,账户价值计算和费用收取公开透明;领取灵活自主,可选保证返还账户价值终身领取或固定期限10(或15、20、25)年领取,领取方式可选年领或月领。

4、保障覆盖广泛

除养老年金外,人保福寿年年(C款)还提供重度失能保险金、身故保险金保障,为您提供全面的养老关爱。

5、可享健康增值服务

人保福寿年年(C款)在投保后还提供了附加增值服务——含健康资讯、健康测评、疾病库、疾病自查、实时挂号、健康咨询、电话医生等健康管理服务,服务均可不限次使用。客户可以通过公司移动服务平台(“人保寿险E服务”微信公众号或“人保寿险管家”APP)在线使用服务。

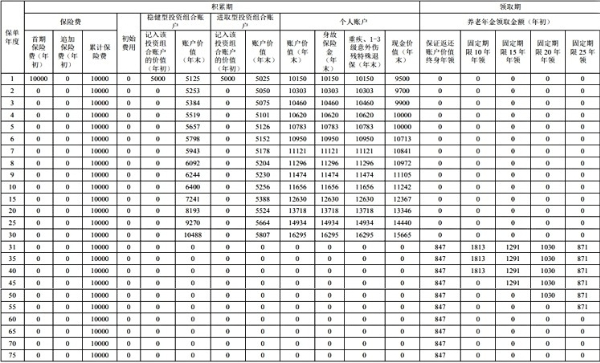

我们以30周岁男性投保人保寿险福寿年年专属商业养老保险(C款)为例,选择在投保时缴纳首次保险费 1 万元,后续无追加保险费,并与保险公司约定初始费用为 0,养老年金领取起始日为 60 周岁的生日。假设每次所交保险费均按照约定的 50%:50%分配比例分别进入稳健型投资组合账户和进取型投资组合账户。保证利率的利益测算如下:

可以看到,如果选择终身领取养老年金的方案,则在他60周岁起,每年可领847元的养老金,活多久,领多久;

等到他80岁时,能够累计领取到16940元的养老金;

等到他90岁时,能够累计领取到25410元的养老金。

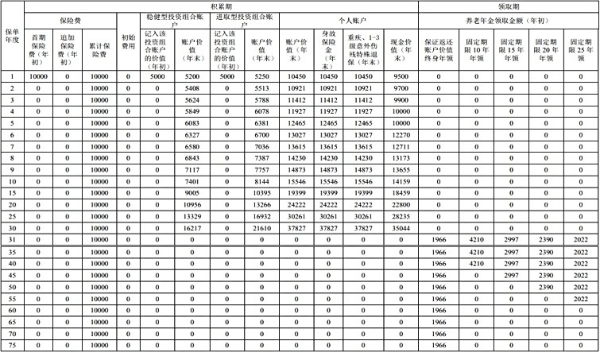

如果是按照指年利率 4.0%的高档结算利率来测试的话:

可以看到,如果还是选择终身领取养老年金的方案,在他60周岁起,每年可领1966元的养老金;

等到他80岁时,能够累计领取到39320元的养老金;

等到他90岁时,能够累计领取到58980元的养老金。

注:

1.上表中,稳健型投资组合账户的高、低档结算利率分别指年利率 4.0%和保证利率(年利率 2.5%),进取型投资组合账户的高、低档结算利率分别指年利率 5.0%和保证利率(年利率 0.5%);上表中的利益演示基于保险公司的精算假设及其他假设,不代表保险公司的历史经营业绩,也不代表对保险公司未来经营业绩的预期,不同投资组合账户的保证利率之上的投资收益均是不确定的,实际账户价值可能低于高档利益演示水平。

2.个人账户价值=稳健型投资组合账户价值+进取型投资组合账户价值。

3.记入某投资组合账户的价值=(当年度所交保费-当年初始费用)×约定的分配比例。

4.养老年金领取金额根据保险公司当前的养老年金领取转换表计算;若未选择投保时锁定转换标准,养老年金领取转换表未来可能适时调整并在保险公司官网公布。

5.以上为案例演示,具体以条款/实际为准!

如果您对“人保寿险福寿年年专属商业养老保险(C款)”感兴趣,想要获得专属投保方案,或者想要了解其他产品,都可以在本页面点击“立即咨询”,在线留下您的联系方式,会有客服小姐姐为您提供免费咨询服务!