每年最高省30%

一、人保福寿年年(C款)专属商业养老保险可靠吗?

答:人保福寿年年(C款)非常可靠,2023年的实际收益率高达4%,很靠谱。

专属商业养老保险是指由政府主导的福利型商业养老保险,采用“保底+浮动”的收益模式。

“保底”是每年按照一定保底利率生息进入账户的钱,

“浮动”在保底的基础上可能创造更高的收益。

当保险公司投资收益好的时候,结算利率变高,利息也就更多。

最差的情况也是按照保底利率进行生息,虽然有些进取账户的保底利率为0,但起码能保证本金一定不会亏损。

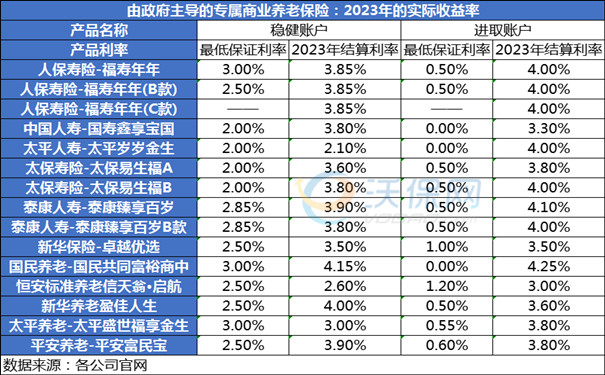

小编整理了15款专属商业养老保险2023年的实际收益情况,供您参考,其中稳健账户的结算利率在2.1%~4.15%区间,进取账户的结算利率在3%~4.25%区间。

其中人保福寿年年系列是最给力的,每款排名都很靠前,投保时要注意前面2款可能已经下架买不了,目前还可以投保的是人保福寿年年(C款)专属商业养老保险。

二、人保福寿年年(C款)专属商业养老保险怎么样?保什么?条款测评

【投保须知】

投保年龄:0-85周岁

保障期限:终身或长期

缴费期限:与保险公司约定

【保障内容】

1、养老年金:

若被保人生存至养老年金领取起始日,且尚未开始领取重度失能保险金,按约定的养老年金领取方式和领取类型,将被保人在养老年金领取起始日零时的个人账户价值,转换为养老年金并按约定给付:

(1)保证返还账户价值终身领取

在养老年金领取起始日及其后每年(或每月)的对应日,如被保人生存,按确定的领取金额给付,直至被保险人身故;

若被保人身故时,已给付的养老年金总和(不计利息)小于养老年金领取起始日零时的个人账户价值,按养老年金领取起始日零时的个人账户价值与已给付的养老年金总和(不计利息)的差额一次性给付。

(2)固定期限10/15/20/25/年领取

在养老年金领取起始日及其后每年/月的对应日,如被保人生存,按确定的领取金额给付,直至固定领取期限届满;如被保人在固定领取期限届满前身故,按以下两者中的较大者一次性给付:

①固定领取期内尚未给付的养老年金之和(不计利息);

②养老年金领取起始日零时的个人账户价值与已给付的养老年金总和(不计利息)的差额

2、重度失能保险金:

被保险人于合同约定的养老年金领取起始日前,达到合同约定的重度失能状态,将按约定给付重度失能保险金

(1)一次性领取

按照被保人达到重度失能状态之日零时的个人账户价值一次性付;

(2)按年/月分期领取

根据选择的重度失能保险金分期领取类型,将被保人达到重度失能状态之日零时的个人账户价值转换为重度失能保险金并按约定给付:

①保证返还账户价值终身领取

在被保人达到重度失能状态之日及其后每年/月的对应日,如被保人生存,按确定的领取金额给付,直至被保人身故;

若被保人身故时,已给付的重度失能保险金总和(不计利息)小于被保险人达到重度失能状态之日的个人账户价值,按被保人达到重度失能状态之日零时的个人账户价值与已给付的重度失能保险金总和(不计利息)的差额一次性给付;

②固定期限10/15/20/25年领取

在被保人达到重度失能状态之日及其后每年/月的对应日,如被保人生存,按确定的领取金额给付,直至固定领取期限满;如被保人在固定领取期限届满前身故,按以下两者中的较大者一次性给付:

a 。固定领取期内尚未给付的重度失能保险金之和(不计利息);

b 。按保人达到重度失能状态之日零时的个人账户价值与已给付的重度失能保险金总和(不计利息)的差颜。

3、身故保险金:

被保人于开始领取养老年金或重度失能保险金前身故,按被保人身故时个人账户价值的100%给付。

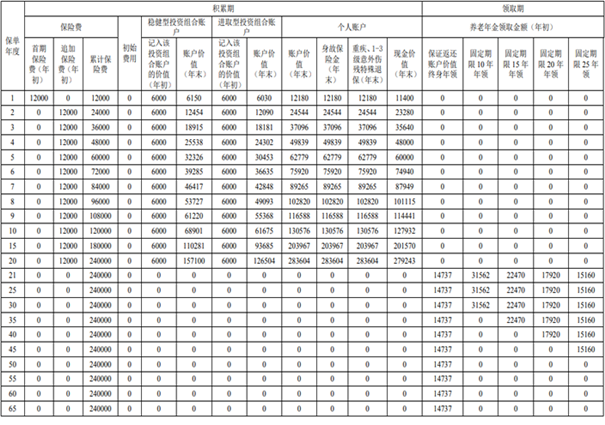

三、人保福寿年年(C款)专属商业养老保险的收益好吗?投保案例演示

投保信息:40岁男,趸交1.2万,第2年起每年追加1.2万,交到59周岁,60周岁起领养老金。

收益测算表如下:

方案一:保证返还账户价值终身,年领,每年领14737元,直到身故;

方案二:固定期限10年,年领,每年领31562元,领10年;

方案三:固定期限15年,年领,每年领22470元,领15年;

方案四:固定期限20年,年领,每年领17920元,领20年;

方案五:固定期限25年,年领,每年领15160元,领25年;

如果您对“人保福寿年年(C款)专属商业养老保险”感兴趣,想了解更多,可以点击“立即咨询、免费获取方案”,我们会安排专业的保险顾问一对一免费提供服务!