每年最高省30%

一、昆仑健康保青春(多倍版)重疾险怎么样?最新条款测评

【投保须知】

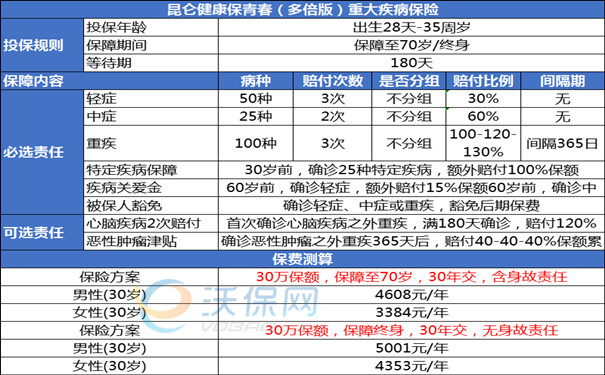

投保年龄:出生满28天-35周岁

保险期间:至70周岁(必须投保可选责任身故)/终身

交费方式:一次交清/20年交/29年交/30年交

犹豫期:15天

等待期:180天

【必选责任】

1、轻症疾病保险金(50种):

第一次轻症保险金:等待期后,被保险人60周岁前首次确诊轻症疾病,给付基本保额的45%; 被保险人60周岁后首次确诊轻症疾病,给付基本保额的30%。

第二次轻症保险金:给付第一次轻症疾病保险金后,被保险人确诊除第一次轻症疾病以外的其他轻症疾病,给付基本保额的30%。

第三次轻症保险金:给付第二次轻症疾病保险金后,被保险人确诊除前两次轻症疾病以外的其他轻症疾病,给付基本保额的30%。

2、中症疾病保险金(25种):

第一次中症保险金:等待期后,被保险人60周岁前首次确诊中症疾病,给付基本保额的90%; 被保险人60周岁后首次确诊中症疾病,给付基本保额的60%。

第二次中症保险金:给付第一次中症疾病保险金后,被保险人确诊除第一次中症疾病以外的其他中症疾病,给付基本保额的60%。

3、重大疾病保险金(100种):

第一次重大疾病保险金:等待期后,被保险人60周岁前首次确诊重大疾病,给付基本保额的160%; 被保险人60周岁后首次确诊重大疾病,给付基本保额的100%。

第二次重大疾病保险金:给付第一次重大疾病保险金一年后,被保险人确诊除第一次重大疾病以外的其他重大疾病,给付基本保额的120%。

第三次重大疾病保险金:给付第二次重大疾病保险金一年后,被保险人确诊除前两次重大疾病以外的其他重大疾病,给付基本保额的130%。

4、特定疾病保险金:

被保险人在30周岁前,确诊合同约定特定疾病,除按照约定给付重大疾病保险金外,还将额外给付基本保额的100%。

5、豁免保险费:

等待期后,被保险人初次确诊合同约定重疾、中症、轻症,豁免后续未交保费,合同继续有效。

【可选责任】

6、身故或全残保险金:

被保险人因意外伤害或于等待期后因意外伤害以外的原因导致身故或全残,

年满18周岁前,给付累计已交保费/现金价值两者较大项;

年满18周岁后,给付100%基本保额/累计已交保费/现金价值三者较大项。

7、“恶性肿瘤—重度”医疗津贴保险金:

自首次“恶性肿瘤——重度”确诊之日起365日以后,被保险人因“恶性肿瘤——重度”接受治疗行为的,本公司对实际实施的治疗,按基本保额的40%给付一次“恶性肿瘤——重度”医疗津贴保险金。每一个保单年度内,给付一次为限;保险期间内,累计给付以3次为限

8、特定心脑血管疾病保险金:

等待期后,被保险人初次确诊合同约定的特定心脑血管疾病,且本公司根据重大疾病保险金责任约定已经给付重大疾病保险金,间隔1年,再次确诊同一种特定心脑血管疾病,给付基本保额的120%;

前3次获赔的重大疾病均为除特定心脑血管之外的其他重大疾病,间隔180天,首次确诊特定心脑血管疾病,给付基本保额的120%;累计给付次数以一次为限。

二、昆仑健康保青春(多倍版)重疾险多少钱一年?价格测算

三、昆仑健康保青春(多倍版)重疾险好不好?值得买吗?产品优势分析

1、多次赔不分组:

市面上的多次重疾险,也是轻症、中症、重疾险多次赔的,但是在重疾责任方面一般都会分组,几十种疾病归为一组,如果第二次确诊的是和上一次同组的疾病就不再赔了;

昆仑健康保青春(多倍版)重疾险在重疾责任方面也是可以赔3次,最给力的是重疾多次赔也不分组,只要第二次确诊的是不同种重疾就能继续赔,相比几十种一组,昆仑健康一种赔一次的更实用,二次获赔率更高。

2、60岁前赔更多:

市面上的多次重疾险:60周岁前首次确诊轻症、中症、重疾的理赔比例分别是30%保额、60%保额、100%保额;

而昆仑健康保青春(多倍版)重疾险:60周岁前首次确诊轻症、中症、重疾的理赔比例分别是45%保额、90%保额、160%保额,比同类相似重疾险赔的更多,保障力度更强。

如果您对“昆仑健康保青春(多倍版)”感兴趣,想了解更多/对比更多,可以点击“立即咨询、免费获取方案”,我们会安排专业的保险顾问一对一免费提供服务。