每年最高省30%

儿童商业保险顾名思义就是专门为少年儿童群体设计的商业保险产品,也叫少儿保险和小孩保险,主要包括儿童意外险、儿童百万医疗险、少儿重疾险、教育金保险等。

要想给孩子买儿童商业险多少钱一年呢?要根据具体给孩子配置什么保险产品来进行分析。

1、百万医疗险:0-5岁的小孩投保费用是比较高的,一年保费大概在500元左右,大于5岁的小孩投保就比较便宜,一年大概只需要300元左右的保费。

2、小额医疗险:1万保额大概需要100元左右的保费,5万保额保费大概需要200元左右。

3、意外险:保费很实惠,一年保费只需要100元左右,有的还只要几十元。

4、重疾险:保费比较贵,尤其是0-5岁的小孩投保,好一点的重疾险,30万保额,一年保费大概在1500元左右。

5、寿险:小孩投保教育金保险这类的寿险的保费是比其他险种都要贵的,毕竟还有储蓄和理财功能,根据保额以及缴费年限有很大差异,选择30万保额,20年缴费,一年保费大概在3000元左右。

这四大险种是一定要配置的:

1、少儿医保

无论是否给孩子配置商业保险,孩子一出生,请马上给孩子办理居民医保。

一方面,它是我们作为中国公民的兜底保障,投保门槛低,使用范围广,缴纳形态多样;另一方面,有无社保在购买商业保险时,其他条件一样的情况下,无社保的保费更贵,所以孩子的第一份保险一定得是社保,社保是一年交一次、保一年,一年费用为300-400元左右(具体价格每个地方不一样,并且随时会调整)。

2、儿童重疾险

儿童在成长过程中,由于免疫系统未健全,面临特定疾病、重大疾病的风险较大。近年来,由于环境污染等因素,白血病这类的特疾重疾在儿童中的发病率不断上升,一旦患病就会严重影响孩子及整个家庭的日常生活。

而重疾险就能在出现这种不幸情况的时候可以报销治疗期间医保外的自费部分,还能补充患病期间家长请假照护等情况下的误工费用,为整个家庭经济兜底,保证孩子能有足够的资金去获得更有效的治疗。

3、儿童百万医疗险

现在小孩子不管头痛脑热咳嗽,还是磕碰受伤,家长都会及时带孩子去医院诊疗,但是社保能够报销的范围和比例都比较有限,所以医疗险对于孩子来说很有必要。

而百万医疗险的报销额度高,续保稳定性也比较高,有的产品能保证续保20年,保费便宜、杠杆高,可以作为大额医疗费用的风险兜底,经济条件允许的话买一个住院0免赔的中端医疗险的也是很不错的选择。

4、儿童意外险

像小孩子年龄比较小,比较活泼好动,经常在室外玩耍,分辨危险因素的能力一般是比较弱的,所以小孩子有时候会发生磕磕碰碰、摔伤、烫伤这样的情况,或者被猫狗抓伤、咬伤需要打疫苗之类的情况,而意外险往往能够提供4个维度的保障——意外导致身故、伤残、住院、门诊,尤其是意外医疗责任对于孩子来说还是非常实用的,毕竟每个孩子在成长过程中都无法避免意外受伤的情况。

1、经济实惠版:百万医疗+50万保额的重疾险(不含身故责任)+不限社保的意外险

这个方案适合预算不多,又想给孩子配置齐全保障的家长朋友们。

医疗险可以选择平安健康的安欣保,保证续保20周年,亮点是一家人投保除了可以有保费折扣,还可以共享每年1万的免赔额。

重疾险可以选择君龙人寿的小青龙2号重疾险,性价比高、保障责任也不错。附加了30周岁前的额外保额,也就是说,30周岁前重疾的保额有80万,在预算有限的情况下,优先把保额拉高是首选。

意外险可以选择平安小顽童5号,每年68元的保费,便可以拥有门急诊0免赔、100%赔付,且不限社保的意外医疗保障。

2、中产进阶版:0免赔的中端医疗+50万保额的重疾险(含身故责任)+不限社保的意外险

这个方案适合预算尚可,比较追求品牌的家长朋友们。

医疗险选择了安盛的卓越馨选。对于刚出生的宝宝来说,因为感冒发烧、肺炎流感等病毒而导致住院的几率比较高,所以0免赔的医疗险对于小宝宝来说比较实用。等孩子大了,可以和家人一起和家人买中端医疗险,可以扩展特需部和外购药品,还不需要跟社保深度捆绑。

重疾险选择了老牌的儿童重疾险——复兴联合的妈咪保贝,也是网红少儿重疾险中,比较少见的线下产品(如大黄蜂、青云卫和小青龙,都是热销的互联网产品,这几个产品保障责任和保费差距不大,可互相替换)。上表中方案附加了前30年疾病关爱保险金责任、身故责任、多次赔付以及恶性肿瘤多次赔付,保障责任相对来说比较齐全。

意外险还是平安小顽童5号意外险,但是把保额提高到了50万,且附加了意外骨折、意外住院津贴、面部意外美容医疗及未成年第三者责任,且扩展了私立医院普通部的范围。

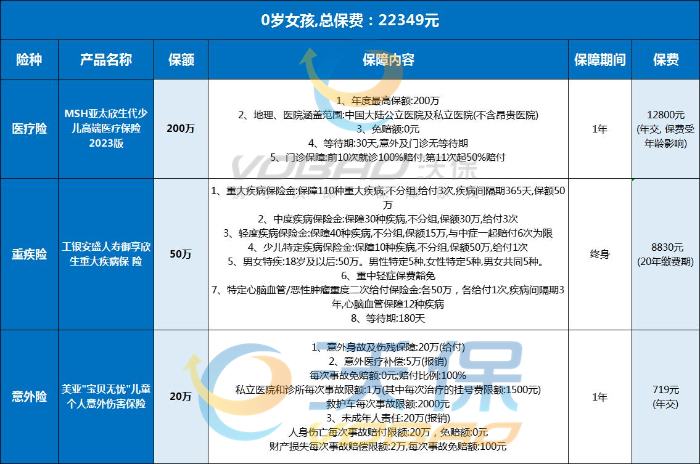

3、土豪随意版:带门诊0免赔的少儿高端医疗险+50万保额增值服务超好的重疾险+可以去私立医院的意外险

医疗险选择的是MSH欣生代高端医疗险,门诊+住院计划。事实上,如果一个人拥有高端医疗险+足够的年金险,其实是不需要再买其他险种的,因为一份好的医疗险已经涵盖了因为疾病和意外而导致的医疗费用问题,高端医疗险不仅涵盖特需部、国际部,还涵盖私立医院,有直付/垫付功能,确实不需要为医疗费用而担心。欣生代就属于这样的产品,住院和门诊0免赔(门诊每年第11次以后赔付50%),不仅是能享受到好的服务,对医疗资源也是拥有充分的选择权。

重疾险选择的是工银安盛的御享欣生重疾险,它适合喜欢大品牌保险公司的客户,以及喜欢安盛增值服务的客户。单论保险责任也是不错的,不分组多次赔付,涵盖少儿特定疾病和男女特疾,还涵盖恶性肿瘤——重度及心脑血管多次赔付的责任,保障比较齐全。

意外险选择的是美亚“宝贝无忧”儿童意外险。这款意外险和以上两种方案最大的区别是它的就医范围扩展到了私立医院,适合喜欢私立医院就诊速度和环境的家长朋友们。

如果您对“儿童商业保险怎么买”感兴趣,想要获得专属投保方案,或者想要了解其他产品,都可以在本页面点击“立即咨询”,在线留下您的联系方式,会有客服小姐姐为您提供免费咨询服务!