每年最高省30%

一、住院保和百万医疗险有什么区别?

1、保障内容有所区别:

住院医疗保险通常是对被保险人因为意外或疾病而产生的住院医疗费用进行报销;百万医疗险则不仅可以报销住院医疗费用,还可报销门诊手术医疗费用、住院前后门急诊医疗费用等;

2、保障额度有所区别:

住院医疗保险的保额通常不是很高,比如某住院医疗险保额仅有一万,而百万医疗险的保额就比较高,有百万;

3、免赔期的规定不同:

对于首次投保或非连续投保住院医疗保险时有免赔期规定,但是对于意外伤害住院和连续投保的无免赔额规定;百万医疗险通常无免赔期规定。

二、泰康住院保2024版保什么?条款测评

【投保条件】

投保年龄:1-65岁

保障期间:1年

缴费期间:一次性缴清

等待期:90天,意外无等待期限制。

【保障内容】

1、意外住院医疗保险金:被保人在保险期间遭受意外伤害,且因该意外事故住院治疗的,保险公司会按约定比例报销社保内的意外医疗费。

①免赔额:100元/次

②报销限额:累计3万,可报销多次。

③报销比例:

以无社保身份投保:保费贵一点,100%报销,其中意外骨折按35%报销。

以有社保身份投保,且有用社保就诊的:100%报销,其中意外骨折按35%报销。

以有社保身份投保,却没有用社保就诊的:60%报销,其中意外骨折按25%报销。

2、疾病住院医疗保险金:被保人在保险期间生病了,不管是大病小病,只要是因为保险期间确诊的疾病住院治疗的,保险公司会按约定比例报销社保内的疾病医疗费。

①免赔额:18-49岁免赔300元/次,其余年龄段免赔500元/次。

②报销限额:累计3万,可报销多次。

③报销比例:

以无社保身份投保:保费贵一点,100%报销,其中女性疾病及呼吸系统疾病按35%报销。

以有社保身份投保,且有用社保就诊的:100%报销,其中女性疾病及呼吸系统疾病按35%报销。

以有社保身份投保,却没有用社保就诊的:60%报销,其中女性疾病及呼吸系统疾病按25%报销。

3、意外身故或伤残保险金:根据1-10级伤残等级理赔,最轻十级赔10%保额,每加重一级多赔10%,最严重一级伤残或身故赔100%保额。

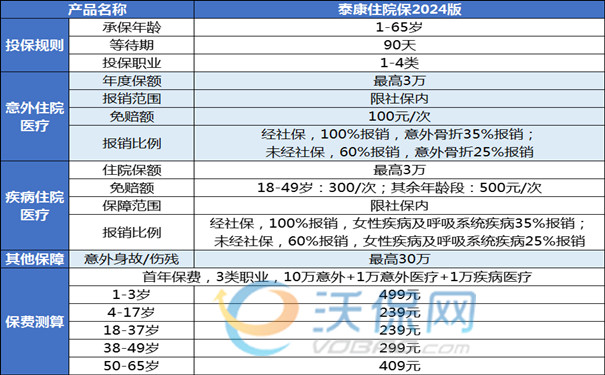

三、泰康住院保2024版一年多少钱?费率表一览

四、泰康住院保2024版可靠吗?泰康住院保2024版值得买吗?

住院医疗险是有必要购买的,住院所需要的费用不仅仅是床位费和医疗费,还有后续的治疗、护理、医药、检查等其他杂费,这一笔费用也是不可小觑的。

购买住院医疗保险可以让我们在住院后免去对这笔费用的担忧,只要所购买的住院医疗保险在合同的有效时间内,被保险人就可以让保险公司进行保险金的支付,当保险公司支付的金额达到保险合同规定的金额时保险合同条约将会自动终止。这就是住院医疗保险的另一好处——报销住院医杂费。

相比百万医疗险,住院医疗险保险的起赔门槛更低,超过免赔额部分就能理赔,泰康住院保2024版的意外免赔额是100元,常规百万医疗险的免赔额是1万元,所以相比之下,住院保很适合应对生活中的小意外小疾病医疗费。

就像我老公上次肺炎和中耳炎住院花了9000多,没有达到百万医疗险的理赔门槛,我们买的百万医疗险报不了,但是如果有投保泰康住院保2024版,就可以报销了,可惜当时产品还没出来。

现在泰康住院保2024版已经正式上线,有需要的朋友可以考虑。

如果您对“泰康住院保2024版”感兴趣,想了解更多/对比更多,可以点击“立即咨询、免费获取方案”,我们会安排专业的保险顾问一对一免费服务!