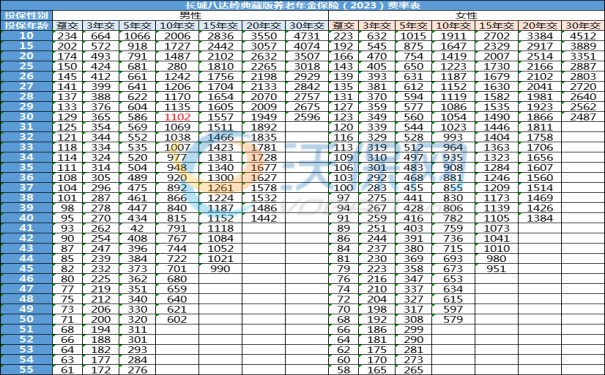

每年最高省30%

一、长城明爱金彩2.0版养老年金保险到底好不好?值得购买吗?2023最权威测评

1、支持加保:

保单生效前10年可以申请加保,累计最多可以加保5次,每次加保限额为20%基本保额。

2、支持减保取现:

假如中途想用账户价值的钱,只要申请减保取现就可以了,账户资金使用灵活,可以随取随用。

3、支持减额交清:

假设中途你不想继续支付续期保费,又不想退保,又想继续享受收益,可以申请减额交清,降低保额,以账户价值充值续期保费,这样就不用再投入保费,同时也可以继续享受收益。

4、支持方案变更:

养老年金领取前5年,4个领取方案可以随意变更;养老年金领取后,4个方案中的其中2个方案可以相互变更,总的来说就是比较灵活。

5、可变更缴费方式:

在首个保单周年日到第五个保单周年日,且缴费期未结束的,投保人可以根据个人需求变更缴费期限。

6、可附加万能账户:

可以对接长城金麒麟万能账户,该账户还能设置双被保人,拉长了保单的增值期限,利益最大化,保一个人最长可能复利几十年,保两个人可能复利上百年(比如大人+0岁小孩的方案),而且2个人都有身价保障。

7、可设置第二投保人:

简单理解就是,第二投保人可以在第一投保人身故后,名正言顺无争议地办理手续,把这份保险合同的受益人变更为自己,省去了很多繁琐的手续。

8、可对接养老社区:

总保费达到30万,可对接养老社区旅居权,总保费达到80万,可对接养老社区长居权。

总保费80万的门槛相比于其他保险公司动辄200万的门槛小了很多压力,踮踮脚还是比较容易够到的,尤其适合中高净值人群,有品质的老年生活,养老社区也是必不可少的布局。

9、可对接保险金信托服务:

通过信托契约约定,可以确保财产权能于委托人指示下安全无异议的传承给子女,可以避免第三者恶意侵占。还可根据投保人指示,定时定量传承,避免资产一次性给付被败光。也有利于实现婚姻财产隔离、家企隔离、财富指定传承等。(澳门赌神何鸿燊就是通过信托,定期定时定量给配偶及其他家人发放资产的,可以避免财富被一次性败光。)

10、自带多项增值服务:

电话医生、就医绿通、重疾绿通、健康体检、肿瘤筛查、家庭医生服务包、胃、肠镜检查协调、院内/院外护工护理、CAR-T治疗服务等权益,根据不同级别的享受相对应的服务。

二、长城明爱金彩2.0版养老年金保险的收益高吗?4个方案哪个领的更多?交10年领多少?

案例演示:40岁男性,年交保费5万元,交费10年,60岁开始领取

收益测算表:

相同投保条件,相同本金,方案一和方案二领取金额最高,但是这2个方案不保证领取,对于追求前期收益或短期收益的人,可以优选方案一或方案二;

方案三和方案四虽然领取金额少一点点,但好在有保证领取,即使将来只领了一年或者一次都还没领取就不幸身故的话,保险公司也会把给付应给养老金一次性结算给受益人。

如果您对“长城明爱金彩2.0版”感兴趣,想了解更多/对比更多产品,可以点击“立即咨询、免费获取方案”,我们会有专业的保险顾问一对一免费服务!