每年最高省30%

一、长城明爱金彩2.0版养老年金保险怎么样?2023最新版条款介绍

【投保须知】

1、承保年龄:出生满30天-69周岁

2、保险期间:终身,至85周岁

3、缴费期限:趸交/3/5/7/10/15/20/30年交

4、投保职业:1-6类,高危职业也能买。

5、起投门槛:最低保费10000元起投。

6、首次养老金领取年龄:

男性:60周岁、65周岁、70周岁;

女性:55周岁、60周岁、65周岁、70周岁。

【保险责任】

1、养老年金:

方案一:无保证领取,自约定年龄起,每年领取,活多久,领多久,身故就会终止合同,领取金额为“年领100%基本保额,月领8.5%基本保额”。

方案二:无保证领取,自约定年龄起,每年领取,领取金额为“年领100%基本保额,月领8.5%基本保额”,直到85周岁;85周岁时还能领贺寿金,男性5.36倍基本保额、女性6.11倍基本保额。

方案三:保证领取20年,自约定年龄起,每年领取,领取金额为“年领100%基本保额,月领8.5%基本保额”,若是在保证领取期间身故的也会一次性给付剩余未领取的养老年金。

方案四:保证领取25年,自约定年龄起,每年领取,领取金额为“年领100%基本保额,月领8.5%基本保额”,若是在保证领取期间身故的也会一次性给付剩余未领取的养老年金。

2、身故保险金:

(1)如果是在首次养老金领取前身故的:按已交保费与现金价值的较大者理赔。

(2)如果是在首次养老金领取后身故的:按以下4个方案的约定理赔。

方案一:理赔金额=已交保费-已领年金。

方案二:理赔金额=已交保费-已领年金。

方案三:按未领完的20年保证领取养老金之和理赔。

方案四:按未领完的25年保证领取养老金之和理赔。

3、保单权益:加保、减保、减额交清、方案变更、缴费期限变更、附加万能账户、对接养老社区、对接信托、设置第二投保人等。

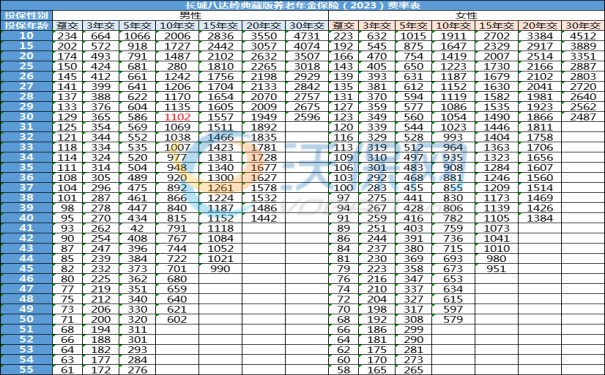

二、长城明爱金彩2.0版养老年金保险收益如何?年交5万能领多少钱?现金价值表

我们以40岁男士为例,投保《长城明爱金彩2.0版养老年金保险》,每年投5万,交10年,共投50万,选择60周岁开始领养老金,长城明爱金彩2.0版的收益测算如下:

如图所示:

方案一:年领金额47500元,可以领一辈子,但不保证领取,不管领了几年身故的,身故即终止。

方案二:年领金额47500元,只领到85周岁,且85周岁这一年还会另外给付一笔贺寿金5.36倍保额,也不保证领取,若85周岁前身故赔完身故金,合同终止。

方案三:年领金额42600元,亮点是有保证领取20年,即使在79周岁之前身故,也会把60-79周岁期间应给的养老金一次性结算给受益人,若79周岁后仍生存可继续领养老金。

方案四:年领金额38900元,亮点是有保证领取25年,即使在84周岁之前身故,也会把60-84周岁期间应给的养老金一次性结算给受益人,若84周岁后仍生存可继续领养老金。

结论:方案一适合丁克家庭、子女移民、社区养老、长寿养老人群;方案二更适合子女移民、社区养老、子女赠予;方案三/四有保证养老金,更适合成熟家庭养老规划。

如果您对“长城明爱金彩2.0版”感兴趣,想了解更多/对比更多,可以点击“立即咨询、免费获取方案”,我们会安排专业的保险顾问一对一免费服务!