每年最高省30%

增额终身寿险,简单来说就是保额会随着时间的增加而复利增长的终身寿险,那么,复利增额终身寿险排名怎么买?

复利增额终身寿险除了可以给予被保险人身故或全残保障之外,还能让保单持有人获得一定的收益。因此,很多有保值增值需求的消费者都会选择购买一款复利增额终身寿险。

增额终身寿险由于各个产品在保障上不相同,小编觉得不太好做一个具体的排名,下面分享几款热门的复利增额终身寿险。

产品推荐:弘康金玉满堂3.0终身寿险

1、终身复利收益,年年以3%复利增涨

基本保额自第二年起,年年以3%复利增涨,越长寿,有效保额越大,那么现金价值增涨速度也会越快,意味着账户越值钱,如果期间有出险,可以理赔的保险金越多,如果期间没有出险,那么我们想变现取出来的钱也越多。

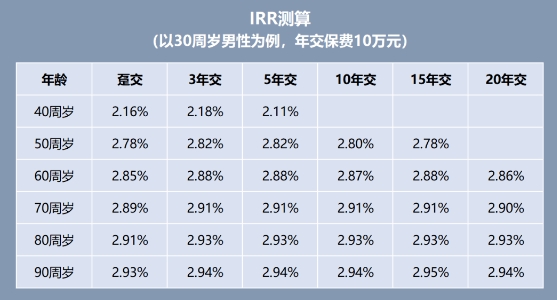

2、长期IRR超过2.9%,现价超已交保费速度快

这里以30岁男性为例,分别测算了10万5年交情况下的保单利益表现和不同缴费期下的IRR收益率,如图所示:

弘康金玉满堂3.0终身寿险在不同缴费期情况下,长期收益率IRR的表现都不错,在被保人70岁时,不同缴费期下的IRR大于能达到2.9%,随着时间增加,IRR还会更高,这样的保单利益表现,放在预定利率3.0%的市场来看,已经相当不错了。

产品推荐:富德生命康乾5号瑞祥人生终身寿险

富德生命康乾5号瑞祥人生终身寿险(A款),是一款年复利3.0%的增额终身寿险产品,依旧延续了康乾3号的所有优势,且IRR最高也达到3%,摸到预定利率的天花板了,而且达到时间很快,封闭期也比同类产品短,起投门槛也很宽松,最低仅需2000元起投!

以30岁男性投保、5年交、年交1万元为例,他能获得的保单收益情况如下:

可以看到,在保单第5年,即缴费期刚满的时候,现金价值就超过了已交保费,实现回本;

在他60周岁时,保单现金价值已经达到了110496元,是已交保费的2.2倍;

在他70周岁时,保单现金价值已经达到了153477元,是已交保费的3.07倍;

在他80周岁时,保单现金价值已经达到了206260元,是已交保费的4.1倍;

在他90周岁时,保单现金价值已经达到了277197元,是已交保费的5.54倍!

注:以上为案例演示,具体以合同条款为准!

产品推荐:太平岁岁鑫享终身寿险

作为一款增额终身寿险,岁岁鑫享的保额递增比例达到了3%,与最近上线的同类产品相比,也是极具竞争优势的。

林女士,45周岁,为自己和10周岁儿子投保太平岁岁鑫享终身寿险,选择10年交费,月交保险费10000元,基本保险金额约92.0万元。等待期后,他们可获得的主要保单利益包括:

通过上图我们可以看到太平岁岁鑫享终身寿险在第10年的时候就已经开始回本了!

当保单到第10年的时候,现金价值为1219789元,已经开始回本了;

当保单到第20年的时候,现金价值为1639167元;

当保单到第30年的时候,现金价值为2202889元;

当保单到第50年的时候,现金价值为3978622元;

当保单到第60年的时候,现金价值为5346833元;

注:

1、上述利益演示中,双被保险人是假设基于可以确定两名被保险人身故/全残先后顺序的情景进行演示,仅对后身故/全残被保险人的受益人进行给付;无法确认两名被保险人先后顺序的保险金给付责任参见产品条款。身故/全残保险金及豁免保险费的责任约定和给付限制参见产品条款。

2、上述利益演示仅供参考,具体的保险责任、责任免除等事项以《太平岁岁鑫享终身寿险》及其有效保险合同为准。

以上就是关于“复利增额终身寿险排名怎么买,复利增额终身寿险排名哪个收益高”的内容,如果您对以上推荐的产品感兴趣,都可以点击“立即咨询”或“免费获取方案”,会有专业的保险顾问一对一为您服务!