每年最高省30%

在巨额医药费面前,有多少家庭能从容面对?

最新的《2022中国乳腺癌患者生存质量白皮书》中关于治疗经费的相关调查中显示,大多数患者家庭可支配年收入在10万以下,而近六成患者认为治疗费用对家庭经济产生中、重度的影响。

曾经的治疗已经感受过一次经济紧张的无奈,现在不想再让自己时刻焦虑,因此尽早准备一份保险,是停止焦虑的最佳选择。

然而,当我们开始挑选保险的时候会发现,乳腺癌患者买保险并不是一件容易的事。因为年龄和健康状况的影响,可选择的空间并不大,投保也会受到一些限制。

那么,乳腺癌患者如何为自己配置一份合适的保险呢?今天我们就一起来了解一下。

一、乳腺癌患者买保险前要了解的

1、首次年龄限制

我们常见的医疗险和重疾险,都对首次投保年龄进行了限制。不同产品的年龄限制不同,如泰康首次投保年龄为65周岁,众安首次投保年龄为70周岁,不间断再次投保可至75周岁。

2、分期限制

对于乳腺癌患者而言,并非所有分期都能进行投保,分期较晚的患者有可能会被保险拒之门外。截止2022年10月份,目前觅健对接的复发险支持术后0~2期(含新辅助术后PCR~2期)的觅友投保,3期部分分期可开放投保的产品也已上线。

3、医院要求

投保对于手术医院也有硬性要求,需要国内二级及以上公立医院手术的患者。

4、复查情况

投保时还需要看患者们确诊后的复查情况,个别特殊的案例有可能是某个保险的禁入指标之一。

二、乳腺癌患者买保险应该怎么选?

选择“复发险”产品前,首先需要理清它们的理赔类型,因为不同类型的“复发险”产品最后理赔到手的金额是不一样的。(理赔:出现乳腺癌复发或转移后,保险公司给被保险人“发钱”的过程)“乳腺癌复发险”可分为两种类型:

1、第一类是“给付型”,也就是“重疾险”,特点在于理赔快速方便,而且投多少保额、一次性赔多少。

比如“众安乳愈安心(给付型)、泰康粉红卫士(给付型)”理赔金额可高达50万元!也就是说,如果投保了50万保额,一旦发生复发转移,保险公司直接赔50万。

真实案例:

2022年8月,陈姐投保了粉红卫士(给付型),保费为7368.9元。天有不测风云,2023年3月,陈姐被检查出同侧原位癌复发。幸好在这时她联想起自己投保了复发险,经过程序核定之后,拿到了50万的理赔款。

2、第二类是“报销型”,属于“医疗险”,特点是保费相对比“给付型”便宜,不过理赔时需要提供就医发票等凭证进行报销。

这类产品有“众安乳愈安心(报销型)、泰康在线粉红卫士(报销型)”。

“给付型复发险”和“报销型复发险”,两类产品的理赔并不冲突,而是互为补充!

我们给大家整理了几款复发险产品,大家可以进行了解选择。

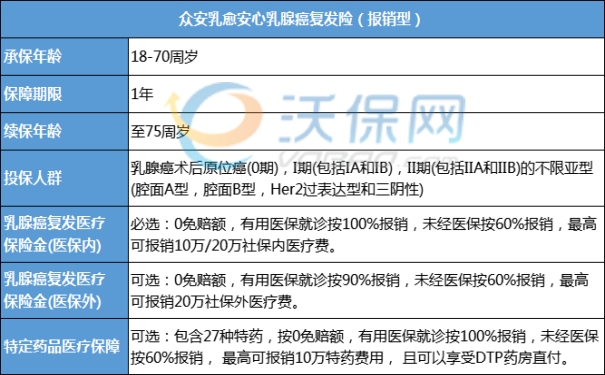

众安乳愈安心乳腺癌复发险(报销型)

众安乳愈安心乳腺癌复发险(给付型)

泰康粉红卫士乳腺癌复发险2023升级版(报销型)、泰康粉红卫士乳腺癌复发险2023升级版(给付型)

总之,即使发生了乳腺癌,也还是有选择的,大家可以尽早安排,也能添上一份安心。

保障君提醒:如果您术后分期为2期,建议可以重点了解一下“如意保”,对于二期的姐妹们来说,这款的性价比还是非常不错的。

生病后,才发现原来钱是挣不完的,但可以一下子花完。

虽然这时候才想起保险,但哪怕是一点希望,也能给未来生活一点光。

当然,除了保险,我们也期望面对疾病时候,保持愉快的心态,一切都会好的。

如果您对以上推荐的产品感兴趣,都可以扫描以下“二维码”会有专业的保险顾问一对一为您服务!