每年最高省30%

随着人们对健康的关注度不断提高,医疗保险逐渐成为了人们生活中的重要组成部分。然而,在医保和百万医疗险这两种医疗保障方式中,人们往往感到困惑:有了医保,还要买百万医疗险吗?

1、两者可以互为补充

建议可以考虑购买,因为两者的报销范围其实可以互为补充,给予被保险人更为全面的保障。基本医保主要可对医保内医疗费用进行报销,不保自付自费医疗费用。而百万医疗保险则可以对基本医保不予报销的部分医疗费用进行报销,例如有的百万医疗险就可以报销自费药费用。因此,同时购买基本医保和百万医疗险,其实在一定程度上扩大了报销范围。

2、医保报销有上限

有医保还要买百万医疗险吗?基本医保并非可以无限制地报销,而是有限额的限制,例如长沙城镇职工基本医保的报销上限就是45万。但是,若被保险人罹患重疾大病,那么45万的额度其实不一定够,而且基本医保也不报销自费医疗。因此,百万医疗险就派得上用场了。一般来说,百万医疗险的保额通常可达100万、200万、400万、600万、800万不等,可以有效弥补基本医保限额在应对重疾大病风险时的不足之处。

1、百万医疗险报销比例较高

一般来说,基本医保的报销比例大多在60%-96%,但是百万医疗险的报销比例相对来说就会高很多,通常可在扣除免赔额后100%报销。但是,若被保险人以社保身份购买百万医疗险,却未以社保身份就诊并结算,则报销比例会有所降低,不过一般也还能报销80%-90%。

2、百万医疗险有增值服务

如果想要增值服务,比如住院垫付、就医绿通等,那么就可以考虑购买一份百万医疗险,它们可以为被保险人的就医、住院等提供更多的方案,而基本医保则没有增值服务。

3、百万医疗险保费便宜

建议在保费预算充足的情况下,就可以考虑两者都买。而且基本医保和百万医疗险的保费都不是很贵,绝大多数人都是可以承担得起的。

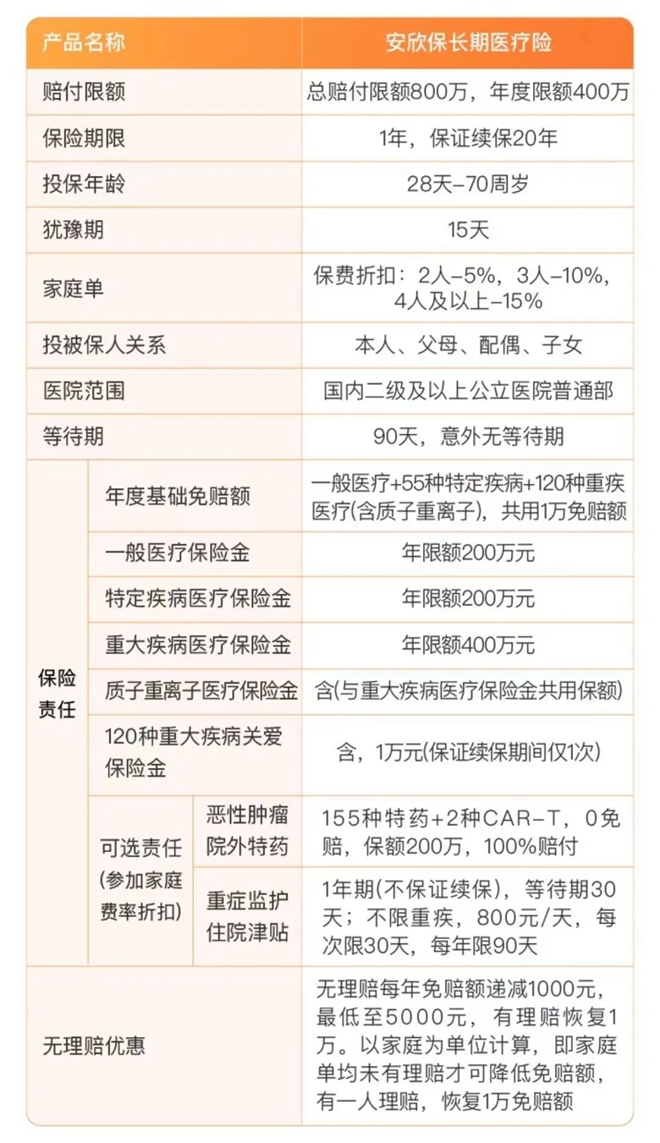

平安安欣保长期百万医疗险

1、投保年龄广

平安欣保长期医疗险的投保年龄为28天到70周岁,是当期市面上接受投保年龄最高的长期医疗险。在此之前,其他长期医疗险最多接受65岁的被保人首次投保。

2、绿通服务丰富

横向对比平安健康的其他款医疗险产品,安欣保所拥有的绿通服务可谓是数一数二的,一共有20项之多。其中就包括住院费用垫付、全球找药、三天住院陪护、出院交通安排、门诊/住院协助等。

3、可附加ICU津贴

可选责任之一、ICU住院津贴,800元/日,单次住院最多给付30天,一年最多给付90天。该附加责任成本很低,30岁附加才33.5元。

4、无理赔可降低免赔额

如果当年没有发生理赔,下一年续保时可减1000元免赔额,最低也减至5000元。如果发生了理赔,那下一年的免赔额会重新回到1万元。

5、保额800万

平安安欣保提供800万高额保障,疾病意外都能赔,1年保险期内最高可获400万医疗保险金 (含一般医疗保险金200万、55种特定疾病医疗保险金200万、120种重疾医疗含质子重离子治疗手法200万、120种重疾津贴1万),20年保证续保期间内最高赔付限额高达800万元。疾病意外、有无医保都能赔。

以上就是关于“有医保还要买百万医疗险吗?可以重复报销吗?”的内容,如果您对以上推荐的产品感兴趣,都可以点击“立即咨询”或“免费获取方案”,会有专业的保险顾问一对一为您服务!