每年最高省30%

身故或全残保险金:

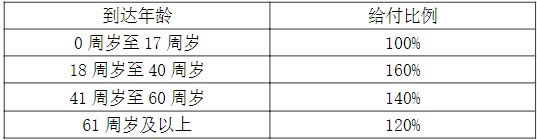

18周岁前身故或全残,保险公司按如下两者的较大者给付身故或全残保险金,主险合同终止。

(1)被保险人身故或全残时到达年龄所对应的给付比例×所交保险费;

(2)被保险人身故或全残时主险合同的现金价值。

18周岁以后,在最后一个保险费约定支付日后的首个保单周年日前身故或全残,保险公司按如下两者的较大者给付身故或全残保险金,主险合同终止。

(1)被保险人身故或全残时到达年龄所对应的给付比例×所交保险费;

(2)被保险人身故或全残时主险合同的现金价值。

18周岁以后,在最后一个保险费约定支付日后的首个保单周年日后,保险公司按如下三者的较大者给付身故或全残保险金,主险合同终止。

(1)被保险人身故或全残时到达年龄所对应的给付比例×所交保险费;

(2)被保险人身故或全残时主险合同的现金价值;

(3)被保险人身故或全残时主险合同的有效保险金额。

给付比例:

吴先生,40岁,为自己投保前海荣华世家(鑫耀版)终身寿险,交费期间为5年,保险期间为终身,年交保险费50000元,基本保险金额为220290元。

各保单年度保单利益演示如下:

以上为案例演示,具体以条款/实际情况为准!

“荣华世家(鑫耀版)”是一款增额终身寿险。分析人士指出,增额终身寿险保单约定的基本保险金额按年度以约定复利增长直至终身,被保险人越长寿保障越充分,较定额终身寿险更契合高净值人士的需求。据了解,“荣华世家(鑫耀版)”基本保险金额按3.0%复利增长,从第二个保单年度开始计算。

在现金价值方面,“荣华世家(鑫耀版)”的投保人(40岁男性)选择5年交,现金价值可在第7个保单年度超过所交保费。“荣华世家(鑫耀版)”的现金价值在合同中明确载明,并归属投保人,增长确定可见,且保单贷款最高可达现金价值的80%,便于投保人灵活支配。

在身故和全残保障方面,被保险人在18-40岁发生风险时,给付比例至少是所交保险费的1.6倍,在获得充分长寿保障的基础上,还可兼顾人生黄金奋斗期的保障,给家庭一份安心。

1.想要顾全人身保障的人群

前海荣华世家(鑫耀版)终身寿险提供的是身故/全残保障。

这样的人身保障是比较全面的,对于想要获得更为全面人身保障的人群比较友好。

2.预算充足,有财富增值需求的人群

增额终身寿险的保费相比较于定期寿险来说,是比较高的。

所以,像前海荣华世家(鑫耀版)终身寿险这类增额终身寿险更适合预算充足的人群投保,特别是有财富增值需求的人群。

另外,前海荣华世家(鑫耀版)终身寿险的现价回归速度比较不错,所以会更适合那些想要尽早实现资金回笼的小伙伴投保。

举个例子,40岁男性投保前海荣华世家(鑫耀版)终身寿险,一般第7年就可以实现资金回笼。

而有些增额终身寿险在同样的投保情况下,需要等到第8年,甚至是第9年才能实现资金回笼。

如果您对前海荣华世家(鑫耀版)终身寿险感兴趣,或者想要了解其他产品,都可以点击“立即咨询”或者“免费获取方案”,会有客服小姐姐为您提供咨询服务!