每年最高省30%

投保了一份百万医疗险,因为疾病或者意外导致住院,所产生的医疗费用经过社保报销后剩余的部分,百万医疗险还能报销。究竟2023长期医疗险哪个好,其实各家有各家的优势,比较好且2023年划算百万医疗险产品有:

1、太平洋蓝医保百万医疗险

(1)续保稳定

前面提到过,保证续保20年,在首次投保后,起码未来20年的时间里不用再考虑续保的问题。

要知道买医疗险,我们最担心的一个问题就是能不能更长、更稳定的续保。

投保蓝医保百万医疗险之后,我们不会再因产品的停售、理赔或自己的健康状况发生改变后中断保障。

保证续保期间也无非重新告知和等待期。

(2)保障全面

这款产品涵盖了一般医疗+120种重大疾病医疗+55种特定疾病医疗。

包括质子重离子治疗、门诊手术、住院前后门(急)诊等;还附带有120种重大疾病关爱金(1万元)。

在肿瘤特效药方面,除了恶肿肿瘤常见的特需药品之外,像奕凯达、贝诺达这些120万一针的CAR-T抗癌药也囊括于此。

(3)保费优惠

我们都知道,买保险和买日用品不一样,输入年龄、性别、保额后没有讨价还价的空间。

但是蓝医保非常贴心,家庭3人以上同时投保,能享受95折,这相当于5%的保费优惠。

更重要的是,家人一起投保,是可以共享1万免赔额的,这样一来,就大大地降低了理赔门槛,让保障更加实用。

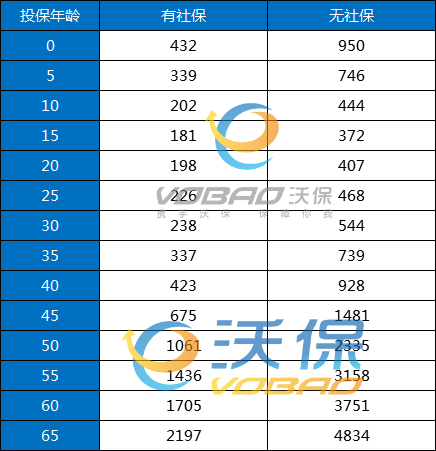

价格表:

0岁:有社保432元一年;无社保950元一年

10岁:有社保202元一年;无社保444元一年

20岁:有社保198元一年;无社保407元一年

30岁:有社保238元一年;无社保544元一年

2、人保金医保百万医疗险

(1)起付线低:重疾医疗、质子重离子都是0免赔额,100%报销;

(2)续保稳定性强:长期稳定保障 ,20年保证续保,期间产品停售、发生理赔或身体变差也可以续保,保障稳定;

(3)住院前后门急诊保障好 :常见的百万医疗险保障住院前7天、后30天的门急诊费用,这款可以保障前后30天,保障更忧;

(4)提供重疾住院津贴:200元/天,无免赔天数,年度最高给付60天;

(5)健康告知宽松:最高承保年龄为 60 岁,高龄人群也可购买,健康告知仅4条,除了高风险职业都能投;智能核保也相对宽松,遇到像未经手术切除的甲状腺结节、乳腺结节、乙肝小三阳等疾病,都有机会投保;

(6)特效药保障好:0免赔,200万,157种(含2种CAR-T特药);

价格上也相对友好,说是2023年划算百万医疗险一点也不过为:

(1)0岁:379元/年;

(2)30岁:205元/年;

(3)50岁:1001元/年;

总之,长期医疗险有必要买。 长期医疗险的优势是在约定的保证续保期间内,不需要担心续保问题,即使在身体健康情况发生变化,或是保险期间内发生理赔,都不会影响继续获得产品保障,可以有效避免因疾病或出险,不能获得医疗险保障的问题。

如果您对长期医疗险感兴趣,或者想要了解其他产品,都可以点击“立即咨询”或者“免费获取方案”,会有客服小姐姐为您提供咨询服务!