每年最高省30%

投保年龄:0-60周岁

保险期限:终身

缴费方式:趸交、3/5/10/20年交

特别生存金:

若被保险人于合同第5、第6个保险合同周年日保险合同周年日24时生存,且合同有效,则保险公司按当时合同基本保险金额所对应的已交保险费的20%给付特别生存金予被保险人。

年金:

根据投保人选择的年金领取方式,若被保险人于相应年金给付日(含)24时生存,且合同有效,则保险公司按约定的年金给付金额给付年金予被保险人(给付贺寿金期间除外)。

贺寿金:

若被保险人于下列两个日期的较迟者(含)起的每个保险合同周年日24时生存,且合同有效,则保险公司按当时合同基本保险金额所对应的已交保险费的20%给付贺寿金予被保险人,连续给付三年,该项责任终止。

1.被保险人年满65周岁后的首个保险合同周年日;

2.合同第15个保险合同周年日。

身故保险金:

在合同有效期内,若被保险人身故,保险公司按以下两项金额中的较大者给付身故保险金予身故保险金受益人,合同效力终止:

1.被保险人身故时合同基本保险金额所对应的已交保险费减去保险公司已给付的特别生存金、年金及贺寿金总和;

2. 被保险人身故时合同的现金价值。

工银安盛人寿鑫丰益年金保险(2023版)这款产品支持0岁到60周岁人群进行投保,有多种缴费期限选择,保障内容提供特别生存金、年金、贺寿金、身故金等保障。

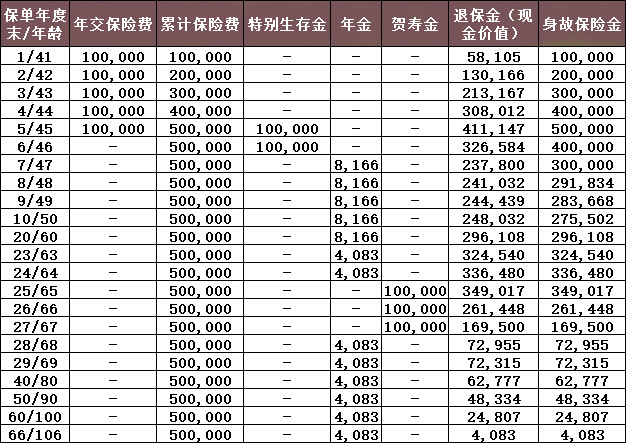

林先生,40岁,为自己投保工银安盛人寿鑫丰益年金保险(2023版)。

缴费方式:5年交;

年交保费:10万元。

则,林先生可获得的保单利益如下:

注:以上为案例演示,具体以条款/实际为准!

以下几类人群比较适合购买年金险:

工薪族:对于那些没有额外退休金来源的工薪族而言,年金险可以提供可靠的退休收入,帮助他们度过晚年生活。

自由职业者:自由职业者通常没有单位提供的养老金,因此年金险成为他们实现退休金的重要选择。通过缴纳保费,他们可以建立自己的养老金储备,并在退休后获得稳定的收入来源。

中高收入人群:对于中高收入人群来说,年金险可以作为养老规划的一部分。通过投保年金险,他们可以在退休后享受更高水平的生活,并充分利用他们的积蓄和投资来实现更多的财务目标。

如果您对工银安盛人寿鑫丰益年金保险(2023版)感兴趣,或者想要了解其他产品,都可以点击“立即咨询”或者“免费获取方案”,会有客服小姐姐为您提供咨询服务!