每年最高省30%

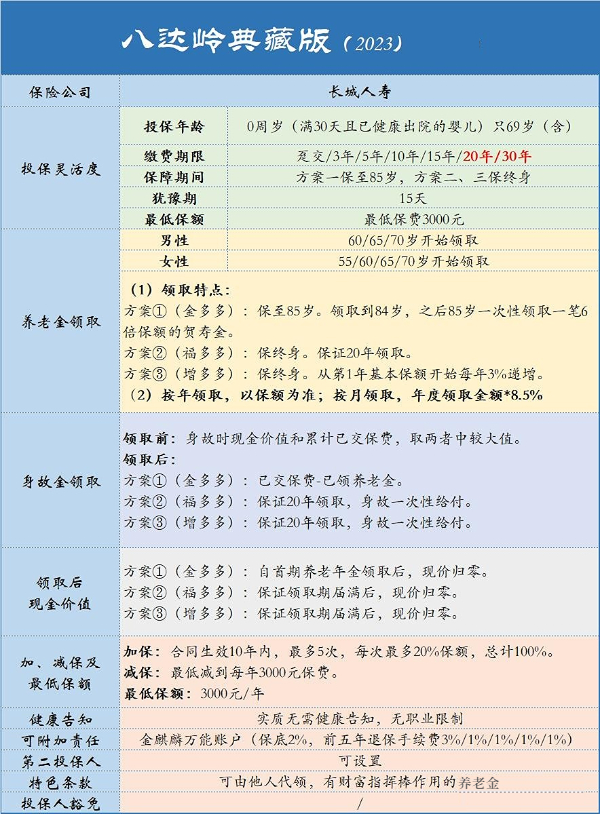

投保年龄:30天-69周岁

保障期间:保至85周岁、保终身

缴费方式:趸交、3/5/10/15/20/30年交

起投金额:3000元起投,超过部分需为1000元的整数倍

承保职业:1-6类

养老金领取年龄:55岁(限女性)、60岁、65岁、70岁

首先,八达岭典藏版三个方案的领取额度在市场上都属于第一梯队的,以下主要对比以下3个方案的差异。

方案1:金多多养老计划,保至85周岁,生存至85周岁给付6倍基本保额的祝寿金,但这个方案无保证领取;

金多多养老计划(高额领取)——适合丁克家庭、不婚主义者、子女移民和需要风险隔离的人群。

方案2:领取终身,平准领取,保证领取20年,身故一次性给付保证领取期内剩余养老年金,活到老领到老;

福多多养老计划(定额保证领20年)——适合兼顾保证领取与高领取,风险偏好保守的人群。

方案3:领取终身,3%递增领取,保证领取20年,身故一次性给付保证领取期内剩余养老年金,活到老领到老。

增多多养老计划(增额保障领20年)——适合长寿基因、有积蓄的人群。

1、起投门槛宽松灵活

最大投保年龄可达69岁,提供趸交/3年/5年/10年/15年/20年/30年等七种缴费方案,起投金额仅需3000元起,投保还无健康告知,无职业限制。

2、三种投保方案随心选

领取年龄有55岁(限女性)、60岁、65岁、70岁四种可选,还提供三种领取方案,既有市面上领取额排第一梯队的方案1(金多多),也有保证20年领取的方案2(福多多),更有增额领取的方案3(增多多),首期养老年金领取日前,可以灵活变更保障方案。

3、加减保等权益写进合同

是目前市面上少有的明确把加减保权益写进条款合同的养老险产品,同时还支持设置第二投保人、设置他人代领、附加隔代旁系投保等权益。

4、保障灵活转换不限次数

客户在养老年金领取前,可以选择变更转换为另外两种保障方案,并且没有变更次数的限制,将养老方案的选择权实实在在的交到客户手里。

5、可附加金麒麟万能账户

长城八达岭典藏版养老年金险2023版可搭配长城人寿的高领取万能账户金麒麟,保证利率2.0%;并且金麒麟的领取手续费前5年分别是3%、1%、1%、1%和1%,超过5年无手续费。主险300万以上,可无限追加进万能账户。与主险年金账户搭配使用,固定领取+灵活资金存储,存取两便。

李女士,30岁,投保长城八达岭典藏版,年交10万,交10年,共100万,选择60周岁起领养老金,基本保额是14.8万,收益测算如下:

方案一:保至85周岁,不保证领取。

①60周岁起,每年领取100%基本保额14.8万,领至84周岁,累计共领25年,累计金额是370万;

②85周岁满期时,可一次性领6倍保额的祝寿金,累计金额是88.8万,370万+88.8万=458.8万,是总保费的4.59倍。

方案二:保终身,平准领取,保证领取20年。

60周岁起,每年领取100%基本保额14.8万,活多久,领多久,假设活到85周岁,累计共领25年,累计金额是370万,若85周岁后仍生存,可继续领取。假设活到100周岁,累计领取41年,累计金额是606.8万,是总保费的6.07倍。

方案三:保终身,3%递增式领取,保证领取20年。

60周岁时,领100%基本保额;

61周岁时,可领100%保额+(100%保额*3%)

62周岁时,可领上一年领取金额+(上一年领取金额*3%)

……领取金额,一年比一年多!

总结:方案二和方案三最特色的地方是有保证领取20年,二者都是可以领一辈子的,60-80周岁期间是保证领取年龄段,及时没有活到80周岁,也会一次性将未领完的保证养老金余额结算给受益人。

如果您对长城八达岭典藏版养老年金险感兴趣,或者想了解其他,也可以直接点击“立即咨询”或者“免费获取方案”,会有客服小姐姐为您提供咨询服务!