每年最高省30%

投保年龄:0-69周岁

保障期间:至106周岁

缴费方式:趸交、3/5/10/15/20年交

养老保险金:

被保险人自首个养老保险金领取日起,在每个养老保险金领取日零时生存,保险公司按合同约定的养老保险金领取频次和领取数额向养老保险金受益人给付养老保险金。其金额为:

(1)按年领取的,养老保险金数额等于基本保险金额;

(2)按月领取的,养老保险金数额等于基本保险金额÷11.866。

其中,自合同首个养老保险金领取日零时起的20个或30个保单年度为养老保险金保证给付期。

身故保险金:

被保险人身故,保险公司向身故保险金受益人给付身故保险金。身故保险金的金额为:

(1)首个养老保险金领取日零时前,已交纳的保险费总额与被保险人身故之日合同现金价值的较大者。

(2)首个养老保险金领取日零时后,为零。

泰康康养一生养老年金保险这款产品投保年龄为0至69周岁,最高支持69周岁人群进行投保,保障至106周岁,有多种缴费期限选择,保障内容提供养老年金、身故保险金保障。

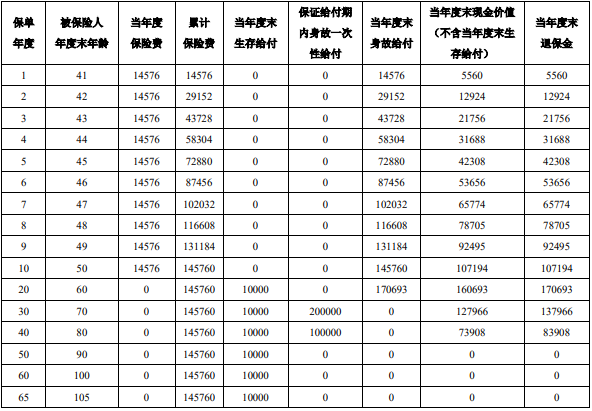

小明先生,40周岁,为自己投保泰康康养一生养老年金保险。

基本保险金额:1万元;

缴费期间:10年;

年交保费:14576元;

首个养老保险金领取日:60周岁;

养老年金领取频次:年领;

保证给付期:30年。

则,小明先生的可获得的保单利益如下:

注:以上为案例演示,具体以条款/实际为准!

养老年金保险是一种为了提供养老保障而购买的长期人身险,它可以作为社会养老保险的补充,帮助参保人在退休后获得一定的收入。 养老年金保险是否值得买,需要根据个人的实际情况和需求来判断。 一般来说,购买养老年金保险有以下几个方面的好处:

可以享受税收优惠政策。 国家为了鼓励个人参加养老年金保险,制定了税收优惠政策,即参保人缴纳的个人养老金在一定额度内可以在个人所得税中扣除。

可以提高退休后的生活水平。 养老年金保险可以为参保人提供稳定的养老金收入,增加退休后的经济来源,提高退休后的生活水平和质量。

可以自主选择投资方式和领取方式。 养老年金保险采用个人账户制度,参保人可以自主选择用缴纳的个人养老金购买符合规定的金融产品,并承担相应的风险。 参保人达到领取条件后,也可以自主选择按月、分次或者一次性领取个人养老金。

可以继承或者转让。 参保人死亡后,其个人养老金资金账户中的资产可以继承。 参保人出国(境)定居或者具有其他符合国家规定的情形时,也可以将其个人养老金资金账户中的资产转让给符合条件的其他人。

如果您对泰康康养一生养老年金保险感兴趣,或者想要了解其他产品,都可以点击“立即咨询”或者“免费获取方案”,会有客服小姐姐为您提供咨询服务!