每年最高省30%

投资连结型寿险是什么意思?

投连险是投资连结保险的简称,是一种集保障和投资于一体的人身险产品。投连险在提供保险保障的同时,也带来类似证券投资的收益和风险。投连险可以被理解为“终身寿险+个人投资账户”的组合。

一、瑞泰瑞吉终身寿险(投资连结型)怎么样?产品解析

投保规则

投保年龄:出生满30天-70周岁

保障期限:终身

缴费方式:趸交保险费、追加保险费、转入保险费

(1) 趸交保险费:您可以在投保时与保险公司约定一次性支付保险费的金额,并在保险单上载明,但需符合投保当时关于保险费支付的规定;

(2) 追加保险费:自合同生效日起,在被保险人生存的情况下,您可申请追加保险费,经审核同意,将按约定的交费金额收取追加保险费。您申请追加保险费须符合申请当时关于保险费支付的规定;

(3)转入保险费:由约定的保险合同转入的红利、生存类保险金,或约定的其他转入形式。转入保险费的支付由您与保险公司约定。

保障内容

身故保险金:

若被保险人身故,保险公司按如下方式给付身故保险金,给付后保单账户价值为零,同时合同效力终止:

(1)若保险公司收到理赔申请书和合同约定的所有证明文件材料当日保险费已经转入投资账户,身故保险金的金额为下列两者中的较大者:

①被保险人身故时合同的基本保险金额乘以下列身故给付比例表对应的比例;

②保险公司按照收到保险金理赔申请书和合同约定的所有证明资料之日的下一个资产评估日计算的个人保单账户价值。

(2)若保险公司收到理赔申请书和合同约定的所有证明文件材料当日保险费尚未转入投资账户,身故保险金的金额为被保险人身故时合同的基本保险金额乘以下列身故给付比例对应的比例。

被保险人身故时到达年龄:给付比例

0-17周岁:100%;18-40周岁:160%;41-60周岁:140%;61周岁及以上:120

二、瑞泰瑞吉终身寿险(投资连结型)怎么样?亮点介绍

亮点1:丰富的投资管理运作经验

瑞泰人寿有着19年的投连经验,沉淀出专业的投资策略,可更好为客户提供中长期财富管理服务。

亮点2:投资账户,专业配置

提供成长型投资账户、平衡型投资账户、稳定型投资账户、安益型投资账户。四种不同类型的投资账户,分别配置不同的投资品种,供您自由选择。

亮点3:资产可在账户间自由切换

客户可根据自身需求、市场行情和自身风险偏好等,灵活切换投资账户

三、瑞泰瑞吉终身寿险(投资连结型)收益怎么样?

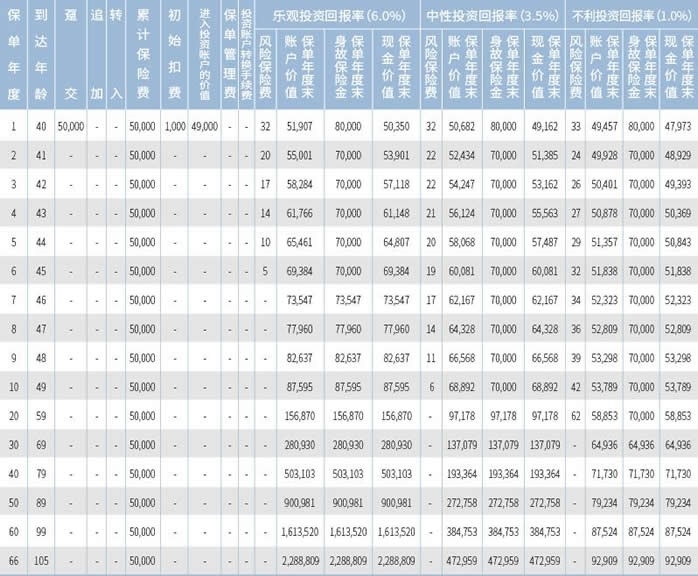

40岁张先生,作为被保险人投保本产品。一次性支付保险费5万元,未有追加保险费和转入保险费。在初始费用收取比例为2%,前5个保单年度退保费用及部分领取费用收取比例分别为3%,2%,2%,1%,1%,第6个保单年度及以后退保费用及部分领取费用收取比例为0%时,张先生名下的保单账户价值金额、退保时的现金价值、各项保险利益如下表所示:

通过上图,我们可以看到:

张先生45周岁的时候,保单的现金价值最低是51838元,最高是69384元

张先生49周岁的时候,保单的现金价值最低是53789元,最高是87595元

张先生59周岁的时候,保单的现金价值最低是58853元,最高是156870元

张先生89周岁的时候,保单的现金价值最低是79234元,最高是900981元

注:

(1)该演示所引用的投资回报率假设基于公司的投资收益假设,其中乐观、中性、不利投资回报率分别假设为6.0%、3.5%、1.0%。

该利益演示基于保险公司的投资收益假设,不代表保险公司历史经营业绩,也不代表对保险公司未来经营业绩的预期,实际投资收益可能出现负值。

(2)对于合同的保单账户价值、现金价值与身故保险金,保险公司只给付其中一项,给付其中任意一项后,合同终止。

(3)该演示假设投保人未申请部分领取,未中途退保,未进行投资账户间资产转移。

(4)上述方案演示仅供参考,实际以保险公司合同条款为准!

以上就是关于“瑞泰瑞吉终身寿险(投资连结型)怎么样”的内容,如果您对以上推荐的产品感兴趣,都可以点击“立即咨询”或“免费获取方案”,会有专业的保险顾问一对一为您服务!