每年最高省30%

投保年龄:出生满30天-70周岁

保障期限:终身

缴费方式:趸交保险费、追加保险费、转入保险费

身故保险金:

若被保险人身故,保险公司按如下方式给付身故保险金,给付后保单账户价值为零,同时合同效力终止:

1)若保险公司收到理赔申请书和合同约定的所有证明文件材料当日保险费已经转入投资账户,身故保险金的金额为下列两者中的较大者:

①被保险人身故时合同的基本保险金额乘以下列身故给付比例表对应的比例;

②保险公司按照收到保险金理赔申请书和合同约定的所有证明资料之日的下一个资产评估日计算的个人保单账户价值。

2)若保险公司收到理赔申请书和合同约定的所有证明文件材料当日保险费尚未转入投资账户,身故保险金的金额为被保险人身故时合同的基本保险金额乘以下列身故给付比例表对应的比例。

身故给付比例表:

瑞泰瑞吉终身寿险(投资连结型)投保年龄范围比较广泛,最高支持70周岁投保,有三种缴费方式选择,如有趸交、追加、转入保险费,保障内容含身故保险金。

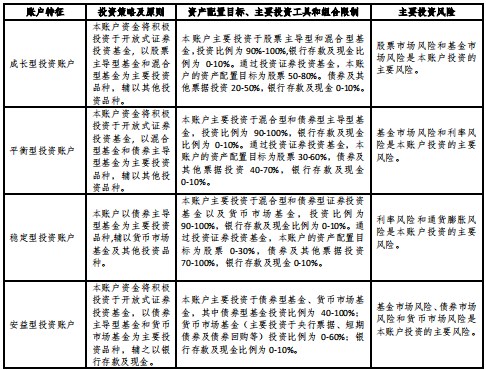

1、投资账户,专业配置

提供成长型投资账户、平衡型投资账户、稳定型投资账户、安益型投资账户。四种不同类型的投资账户,分别配置不同的投资品种,供您自由选择。

2、账户转换,快速便捷

快速便捷的账户转换服务,助您捕捉财富机会,轻松调整收益与风险之间的平衡。

张先生,40岁,作为被保险人投保本产品。一次性支付保险费5万元,未有追加保险费和转入保险费。在初始费用收取比例为2%,前5个保单年度退保费用及部分领取费用收取比例分别为3%,2%,2%,1%,1%,第6个保单年度及以后退保费用及部分领取费用收取比例为0%时,张先生名下的保单账户价值金额、退保时的现金价值、各项保险利益如下表所示:

注:

(1)该演示所引用的投资回报率假设基于公司的投资收益假设,其中乐观、中性、不利投资回报率分别假设为6.0%、3.5%、1.0%。

该利益演示基于公司的投资收益假设,不代表公司历史经营业绩,也不代表对公司未来经营业绩的预期,实际投资收益可能出现负值。

(2)对于合同的保单账户价值、现金价值与身故保险金,保险公司只给付其中一项,给付其中任意一项后,合同终止。

(3)该演示假设投保人未申请部分领取,未中途退保,未进行投资账户间资产转移。

如果您对瑞泰瑞吉终身寿险(投资连结型)感兴趣,或者想要了解更多其他产品,可以直接点击“免费咨询”,会有客服小姐姐为您提供免费咨询服务!