每年最高省30%

投保年龄: 28 天- 74 周岁

犹豫期:15天

保障期限:保至106周岁

缴费期限:与保险公司约定

养老保险金:

第16个保单周年日(不含),如果被保险人在此期间的每个养老保险金领取日零时生存,按以下约定给付养老保险金:

(1)养老保险金领取方式为按月领取的,按本主合同基本保险金额的 2 倍给付养老保险金;

(2)养老保险金领取方式为按年领取的,按本主合同基本保险金额的 2 倍乘以 11.81给付养老保险金。

自本主合同约定的养老保险金开始领取年龄后的第十六个保单周年日(含)起至本主合同终止,如果被保险人在此期间的每个养老保险金领取日零时生存,按以下约定给付养老保险金:

(1)养老保险金领取方式为按月领取的,按本主合同基本保险金额给付养老保险金;

(2)养老保险金领取方式为按年领取的,按本主合同基本保险金额乘以 11.81 给付养老保险金。

身故保险金 :

如果被保险人的身故发生于本主合同生效之日起,至约定的养老保险金开始领取年龄的保单周年日(不含)前,按下列两者的较大值给付身故保险金,本主合同终止。

(1)被保险人身故时的已交保险费;

(2)被保险人身故时本主合同保单年度末的现金价值。

如果被保险人的身故发生于养老保险金的保证给付期限内,按下列两者的较大值给付身故保险金,本主合同终止。若下列两者的较大值小于零,则身故保险金为零。

(1)被保险人身故时的已交保险费减去保证给付期限内全部应领取的养老保险金总额的差额;

(2)被保险人身故时本主合同保单年度末的现金价值减去保证给付期限内尚未给付的养老保险金的差额。

如果被保险人的身故发生于养老保险金的保证给付期限结束后,按下列两者的较大值给付身故保险金,本主合同终止。

(1)被保险人身故时的已交保险费减去累计已领取的养老保险金;

(2)被保险人身故时本主合同保单年度末的现金价值

投保人意外伤害身故或意外伤害全残豁免保险费:

符合的约定条件如下:

(1)投保人与被保险人不为同一人;

(2)投保人意外伤害身故或确定为全残时未满 60 周岁。

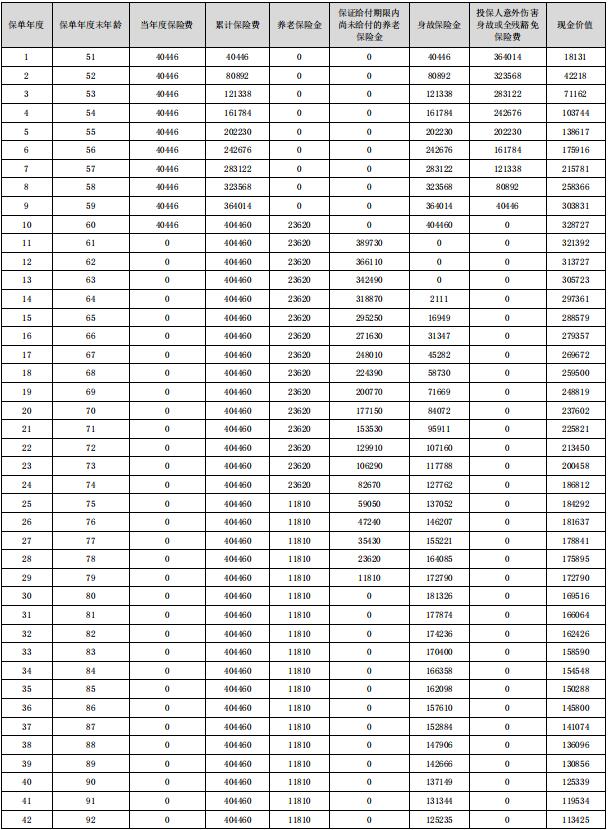

合女士(25 周岁)为父亲合先生(50 周岁)投保合众相约优年养老年金保险(2.0 版),保险期间为保至 106 周岁,选择的交费期限为 10 年,基本保险金额为 1000 元,选择养老保险金开始领取年龄为 60 周岁,

养老保险金领取方式为按年领取,60 周岁后,前十五个保单周年日每次领取养老保险金 23620 元,

之后至 106 周岁的保单年周年日(不含),每个保单周年日领取养老保险金 11810 元,年交保险费为 40446 元。

以上为案例演示,具体以条款/实际情况为准!

1、保证领取20年

合众相约优年养老年金保险(2.0版)可按年或者按月领取养老金,保证给付期限为20年。

2、投保上限高

合众相约优年养老年金保险(2.0版)最高支持74周岁人群投保,投保上限高,对老年群体友好。

3、保单贷款

合众相约优年养老年金保险(2.0版)可根据自身资金需要申请保单贷款,金额最高为当年度现金价值的80%。

4、减额交清

合众相约优年养老年金保险(2.0版)可根据自身财务状况办理减额交清,减额交清变更保额后无需再支付保费,合同继续有效。

5、保障内容全面

合众相约优年养老年金保险(2.0版)涵盖了养老金、身故保险金等责任,保障十分全面,投保人更加安心。

以上就是关于“合众相约优年养老年金保险(2.0版)”的内容,如果您对以上推荐的产品感兴趣,都可以点击“立即咨询”或“免费获取方案”,会有专业的保险顾问一对一为您服务!