每年最高省30%

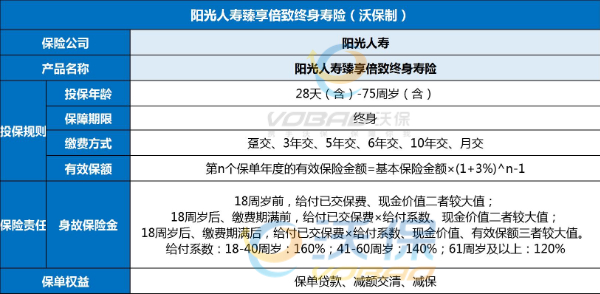

投保年龄:28天(含)-75周岁(含)

保障期间:终身

缴费方式:趸交、3年交、5年交、6年交、10年交、月交

身故保险金:

18周岁前,给付已交保费、现金价值二者较大值;

18周岁后、缴费期满前,给付已交保费×给付系数、现金价值二者较大值;

18周岁后、缴费期满后,给付已交保费×给付系数、现金价值、有效保额三者较大值。

给付系数:18-40周岁:160%;41-60周岁:140%;61周岁及以上:120%

举个例子:王先生,40周岁,为自己投保了阳光人寿臻享倍致终身寿险,交费期间3年,保至终身,年交保险费100000元,基本保险金额273600元。保险合同有效期内保单利益演示如下:

在第3个保单年度,也就是被保人43岁时,交清了总保费300000元。

而到了第5个保单年度,年末现金价值达到了307900元,实现了现金价值回归。

可见,臻享倍致终身寿险的封闭期还是比较短的,现价回归速度比较快。

另外,只要被保人一直生存下去,该款产品的现金价值也会随之不断增长。

例如到了第40个保单年度,也就是被保人80岁时,年末现金价值高达879890元,约为已交保费的2.93倍!

可见,阳光臻享倍致终身寿险的整体收益方面的表现还是挺不错的。

总的来看,阳光臻享倍致终身寿险的投保条件比较宽松,也提供了比较实用的保单权益。同时收益方面的表现也比较可观。

注:上述演示仅供客户参考,各项保单利益需以条款内容为准。

阳光臻享倍致终身寿险怎么样?好不好?我们可以通过以下2种方式来看看:

1、投保条件方面

阳光臻享倍致终身寿险主要支持28天(含)至75周岁(含)该年龄阶段的人群投保。保障期限为终身,有效保额递增比例为3%。

缴费期限则除了趸交外,还包含了3/5/6/10年交。

如果你的经济预算比较有限,可以拉长缴费年限,比如选择10年交。这样的话,缴费压力并不会过大。

此外,阳光臻享倍致终身寿险的免责条款有5条,相比于市面上那些免责条款有7条的同类型产品。

阳光臻享倍致终身寿险在免责条款方面的设置还是算比较宽松的。

2、其他权益方面

阳光臻享倍致终身寿险提供了保单贷款、减额交清、减保这三项比较实用的保单权益。

其中,保单贷款这项权益,如果大家急需用钱,在符合条件的情况下,可以向保险公司贷款,贷出部分钱来应急。

在一定程度上提高了保单资金的灵活度,帮助大家解决短期资金紧缺方面的问题。

以上就是关于“阳光人寿臻享倍致终身寿险”的内容,如果您对以上推荐的产品感兴趣,都可以点击“立即咨询”或“免费获取方案”,会有专业的保险顾问一对一为您服务!