每年最高省30%

一、泰康尊赢 2024 终身寿险(万能型)怎么样?投保规则分析

投保年龄:符合承保条件者

保障期间:终身

缴费方式:转入、趸交、追加

保底利率:2.0%

有效保额:

合同的有效保险金额为下列两者中的较大者:

(1)保单账户价值;

(2)合同基本保险金额的一定比例,该比例的取值约定如下:

0-17周岁:100%;18-40周岁:160%;41-60周岁:140%;61周岁以上:120%

二、泰康尊赢 2024 终身寿险(万能型)怎么样?保障内容分析

身故保险金:

在合同有效期内,若被保险人身故,将向身故保险金受益人给付身故保险金,合同终止。 身故保险金的金额为:

(1)被保险人因意外伤害身故或者因意外伤害以外的原因自合同生效(或最后复效)之日起 180 日后身故,给付有效保险金额;

(2)被保险人因意外伤害以外的原因自合同生效(或最后复效)之日起 180 日内身故,给付合同的保单账户价值与基本保险金额的较大者。

持续奖金:

自第 6 个保单年度起,若合同于每个保单年度末有效,将向客户发放持续奖金。

第6个保单年度末的持续奖金金额为前6个保单年度转入保险费之和的1%,第7个及之后每个保单年度末的持续奖金金额为该保单年度转入保险费的1%。

持续奖金直接计入保单账户,不以现金形式发放。

初始费用:

对于转入保险费,按转入保险费的1%收取初始费用。

对于趸交保险费,按趸交保险费的2%收取初始费用。

对于追加保险费,按追加保险费的2%收取初始费用。

三、泰康尊赢 2024 终身寿险(万能型)收益如何?

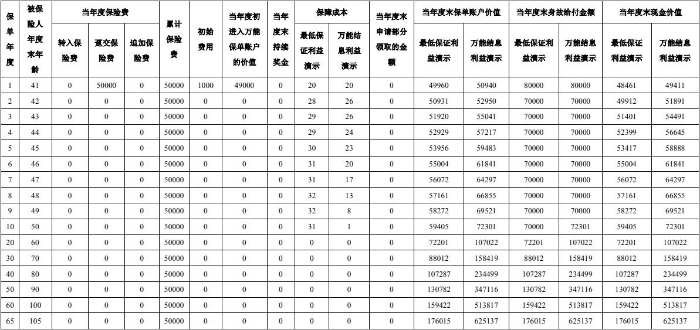

我们以40周岁男性投保泰康尊赢 2024 终身寿险(万能型)为例,选择趸交6万元,则他能获得的保单收益情况如下:

可以看到,若是按保底利率结算:

在他60岁时,保单账户价值已经达到了72201元;

在他70岁时,保单账户价值已经达到了88012元;

在他80岁时,保单账户价值已经达到了107287元;

若是按4.0%年度利率来结算:

在他60岁时,保单账户价值已经达到了107022元;

在他70岁时,保单账户价值已经达到了158419元;

在他80岁时,保单账户价值已经达到了234499元。

注:

1.该利益演示是基于保险公司的精算及其他假设,不代表保险公司的历史经营业绩,也不代表对保险公司未来经营业绩的预期,最低保证利率之上的投资收益是不确定的,实际保单账户利益可能低于万能结息利益演示水平;

2.以上利益演示中,用于“最低保证利益演示”的假设结算利率为年利率 2.0%;用于“万能结息利益演示”的假设结算利率为年利率 4.0%;

3.身故给付指合同保险责任中的身故保险金;

4.若申请部分领取,保险公司将给付申请部分领取的金额扣除退保费用后的余额。申请部分领取的金额须符合保险公司的约定,若部分领取后的保单账户价值余额低于保险公司约定的最低金额,只能书面申请解除合同,不能申请部分领取。

上述利益演示仅供参考,实际情况一切以合同条款为准!

四、万能型终身寿险是什么?值得买吗?有什么特点

当投保人选择投保万能型终身寿险(下称”万能险“)后,其缴纳的保费会被分别放在保障账户和万能账户内,具体如下:

保障账户:放入保障账户内的保费,会被用以向被保人提供身故/全残保障。

万能账户:扣除管理费和保障费后,剩余部分保费进入投资账户,由保司进行投资运作。

在万能账户内的钱,会依照实时结算利率产生收益,同时保司每月会在其官网公布结算利率。按照其结算利率,万能账户里的钱经过一年的增值后,第二年会重新进行管理费和保障费的扣除,届时万能账户里的钱会以新的结算利率再进行增值,周而复始。

万能型终身寿险特点

1、灵活性较强

万能型终身寿险的优点之一,莫过于其较强的灵活性。在投保后,我们可以根据自身实际情况调整保费、保额或缴费期等,使得我们投入的资金能发挥其最大作用。

2、费用透明,给到用户更多放心

相较于其他险种来说,万能型终身寿险的费用更为透明。例如缴纳的保费中所需扣除的管理费、保障费以及保费金额当中进入投资账户的比例,都会在官网明确写明。

3、有保底利率

目前市面上的万能型终身寿险,都设有一个保底利率(一般为1.75%-3%)。

我们都知道万能型终身寿险的结算利率是不固定的,每个月或每年的结算利率都不同。但即使结算利率再低,也不会低于保底利率。也就是说,保底利率的收益我们是一定能拿到的。

在实际情况中,万能型终身寿险产品计划书中都会写明高、中、低三档演示利率,业务员一般都会拿高档利率进行收益计算。

以上就是关于“泰康尊赢 2024 终身寿险(万能型)怎么样?收益如何?”的内容,如果您对以上推荐的产品感兴趣,都可以点击“立即咨询”或“免费获取方案”,会有专业的保险顾问一对一为您服务!