每年最高省30%

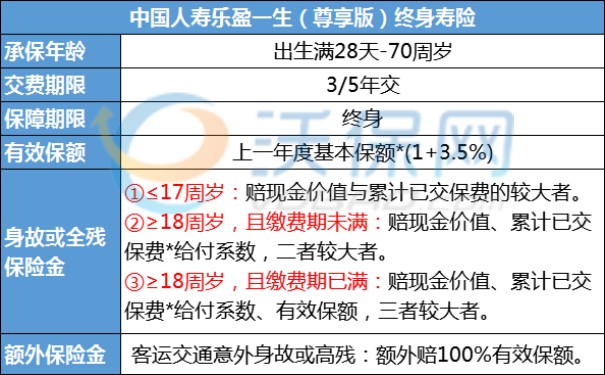

一、我们拿同样是3.5%复利的产品(乐盈一生(尊享版)/乐盈金生/臻享传家)做个对比测评:

我们统一以30岁男士投保为例,同样投入50万总保费,可以分期交费,基本保额终身3.5%复利,中国人寿3款终身寿险的保额区别如下:

1、国寿臻享传家:首年基本保额359195元,第二年有效保额371767元,第三年有效保额384779元……一年比一年高。

2、国寿乐盈金生:首年基本保额412600元,第二年有效保额427041元,第三年有效保额441987元……年年3.5%复利递增。

3、国寿乐盈一生(尊享版):首年基本保额427200元,第二年有效保额442152元,第三年有效保额457627元……有效保额=上一年的有效保额*(1+3.5%)

备注:相同投保条件、相同的保费投入,中国人寿乐盈一生(尊享版)对应的基本保额更大,意味着增涨基数更大,在相同的复利比例3.5%,每年的增涨速度也会更快。所以说,中国人寿收益最好的终身寿险当属“国寿乐盈一生(尊享版)终身寿险”!

有效保额是用于身故或全残保险金理赔的情况,若平平安安没出险,可以变现、可以减保取现的是保单现金价值,就是增额寿险的保单收益,可以取出来用的钱。

国寿乐盈一生(尊享版)不仅回本快,可以减保取现的现金价值涨更快:

男士35周岁时,现金价值约50.37万>本金,超额回本,开始盈利;

男士45周岁时,现金价值约70.60万,是本金的1.41倍,约赚20.6万;

男士55周岁时,现金价值约99.50万,是本金的1.99倍,约赚49.5万;

男士65周岁时,现金价值约140.24万,是本金的2.81倍,约赚90.24万;

男士75周岁时,现金价值约197.72万,是本金的3.95倍,约赚147.72万;

……

当男士100周岁时,现金价值约466.89万,是本金的9.34倍,约赚416.89万。

而且,中国人寿乐盈一生(尊享版)终身寿险最大的特色是除了以上3.5%复利的主险收益之外,还能附加国寿顶级鑫尊宝万能账户,享受双重收益(主险3.5%复利+附加险2.5%保底利率),两份收益会比一份收益的更多。

二、听说3.5%复利产品很快就要下架了,那还有什么理财寿险可以买?

确实是有消息表示,银保监局会做相应调整,但现在政策还没下达,只要保险公司产品还没下架,就还可以买,而且现在买,终身3.5%复利明确写进合同里,走到哪都不会变的收益。

如果产品下架不能买的话,那就买中国人寿盛世传家(增额)终身寿险,这是一款3%复利的终身寿险,应该不在调整范围。

温馨提示,3.5%复利产品还没下架就买3.5%复利的,从长远利益来看,相同的保费投入,复利比例高点,增涨速度也会快一些,总收益率会更高。

如果您对“国寿乐盈一生(尊享版)终身寿险”感兴趣,想了解更多,可以点击“立即咨询、免费获取方案”,会有客服免费提供咨询。