每年最高省30%

商业养老保险一般包括增额终身寿险、年金险、养老年金险和两全保险,其中:

1.增额终身寿险主要可保身故或全残,而其保额会按照保险合同约定利率(一般为3.5%-3.8%)逐年增长,现金价值则是会随着保额的增长而增长。而保单持有人则可以通过减保的方式领取部分保单现金价值,当做养老金使用。不过减保后,保额也会相应有所减少,会影响增值。

2.年金险一般需要投保人前期缴纳保费,等被保险人平安生存至约定的保障期限或年龄后,即可开始给付年金。一般来说,年金险可以附加万能账户进行二次增值,而万能账户中的钱也可以随时领取,不过不能全部取出,否则相当于退保。而且若是前五年领取万能账户价值,还需要扣除1%-5%的手续费。

3.养老年金险一般需要投保人前期缴纳保费,等被保险人平安生存至约定的年龄,比如55周岁、60周岁、65周岁(投保可由投保人和保险公司约定)时即可开始领取养老年金。

4.两全保险属于生死两全保险,即被保险人若在保障期间身故,则保险公司可赔身故保险金。而若被保险人平安生存至保障期满,则保险公司可返还满期生存保险金。

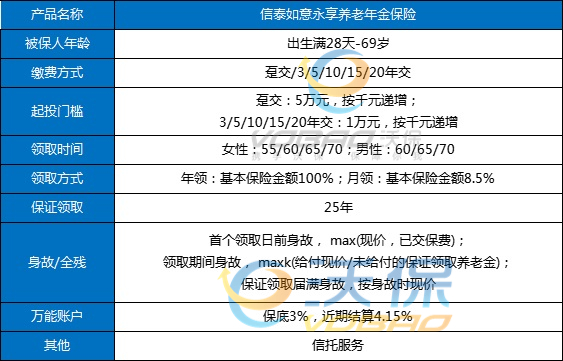

1、信泰如意永享养老年金险

信泰如意永享养老年金险是一款集年金+增额寿优势于一体的顶流产品,它可以指定从55/60/65/70周岁开始领取养老年金,活到老领到老,保证领取25年;还有类似增额寿的功能:现金价值高、终身有现价、回本时间快、加减保灵活等等。

我们以40岁女士,每年交5万,10年交,60岁开始领取为例:

通过测算:

投保人从60岁起每年能领35550元,保单现金价值直接飙到806083元,保证领取金额更是达到853212元,

相当于保费的1.7倍,投保人到了90岁时,此时已累计领取1102065元,而账户的现金价值还有417344元,记住减保无限制!

在80-90这个年龄段中保单依旧维持着高现价,根据实际经济情况这笔钱随时听候差遣。此时已领取养老金加上现价,总共是保额的3倍左右,极致灵活的存取方式加上高收益打底,真正做到养老无忧。

2、君龙人寿龙抬头养老年金险

君龙人寿龙抬头养老年金险这款产品分A款、B款,两款在投保年龄和领取时间上有区别,其他基本一致。

举个例子:

龙女士,35周岁,选择投保《君龙人寿龙抬头养老年金险A款》:

每年领取养老年金为45600元,可领至106周岁保证领取20年领取金额为912000元。

情形一:若龙女士在73周岁领取当年度养老年金后不幸身故,我们将给付身故保险金45600元。

情形二:若龙女士于85周岁身故,我们将退还此时保单的现金价值20774311元。

情形三:若龙女士福寿延年,年满106周岁后首个保单周年日时仍生存,龙女士领取该年度养老年金后,合同终止。

龙女士累计领取2371200元。

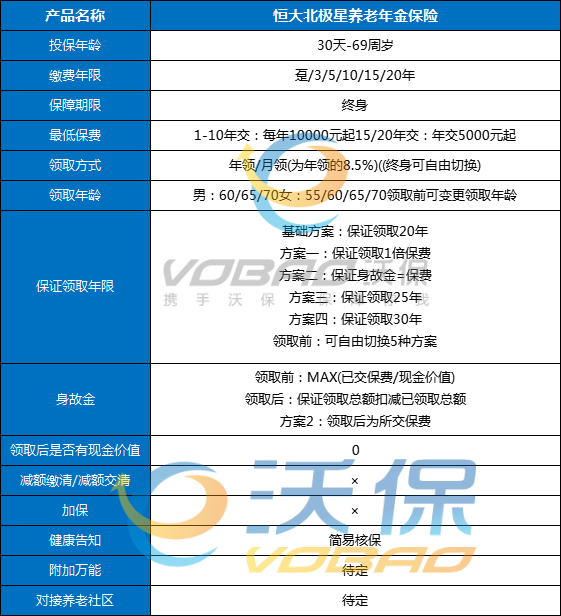

3、恒大北极星养老年金保险

恒大北极星养老年金保险是一款5种方案可互转超级灵活多变的年金。

举个例子:

恒先生30周岁恒先生投保了恒大北极星养老年金保险,每年交费10万元,交费10年,选择从60周岁开始领取养老年金,选择基础方案。

60周岁开始,恒先生每年可领取143970元养老年金(如选择月领方式,每月可领取143970×8.5%=12237.45元)直至终身。

60周岁-79周岁为养老年金保证领取期间,保证领取金额为287.94万元,如果在此期间身故,将一次性领取保证。

如果您对“2023年最好的商业养老保险,商业养老保险靠谱吗,值不值得买?”感兴趣,或者想了解更多其他的保险,可以点击“立即咨询”或者“免费获取方案”,会有专业的保险顾问为您一对一免费服务!