每年最高省30%

1.注意保险合同内容:包括保险责任、投保年龄、免责条款等,比如免责条款一般是越少越好;

2.注意保费:买寿险时需要考虑到自己的缴费能力,不可对家庭经济产生过大的影响,一般建议以家庭年收入的十分之一作为保费预算;

3.注意保额:在保费预算充足的前提下,保额越高,性价比越高。不过寿险保额的主要作用其实是被保险人若不幸身故,可以留给家人多少钱,因此一般建议可以结合未来五到十年的家庭房贷、车贷、子女教育、父母养老、生活费等负债情况来选择保额;

4.是否可以通过健康告知:虽然寿险的健康告知较为宽松,但是也要注意如实告知,切勿隐瞒,否则可能影响后续理赔;

1、线下购买:到保险公司线下营业网点,或通过线下代理人,选择合适的保险购买。

2、官网购买:在保险公司的官方网站购买保险,按照要求填写投保人与被保险人的基本信息。

3、正规第三方平台购买:填写信息后支付保费就能成功购买。在下方留下您的联系方式可以免费咨询。

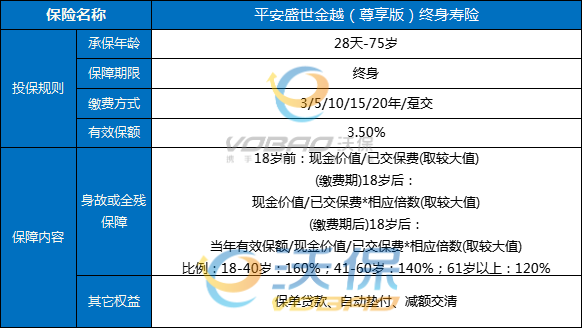

从保障图可以看出,平安盛世金越(尊享版)终身寿险的保额可按3.5%的比例复利增长,可接受出生满28天-75周岁的人群投保。

接下来,小编来重点讲解里面独特的地方:

★缴费期限选择多

平安盛世金越(尊享版)终身寿险的缴费期限选择十分灵活,一共有6个选项可供投保人自由选择,这样不同经济情况的人群就可以自由选择更适合的缴费期限。

比如经济条件有限的人群,可以选择较长的缴费期限,因为在同样的保障内容、保额、保障期限条件下,缴费期限越长,那么保费就会被平摊下来,每年保费就变得比较少,可有效缓解投保人的缴费压力。

★身故保障的赔付设定到位

平安盛世金越(尊享版)终身寿险可保两名被保人,像是配偶双方,父母的一方和孩子均可作为保单的两位被保人,这样使家庭成员得到更广泛的保障。

若有两名被保人,平安盛世金越(尊享版)终身寿险的身故保险金给付会根据两位被保人身故时的顺序、后身故被保人的年龄在18周岁(不含)前或18周岁(含)后、缴费期限是否已届满划分多种情况来设定不同给付金额的。

这样一来,如果其一个被保人先身故了,保单可以延长存续期,更好传承保单。

当中还根据若两名被保人同时身故,或无法确定两名被保人身故的先后顺序这些情况,来设定对应身故保险金金额,考虑得十分周到。

另外,如果满足保单生效满7年且缴费期满且两名被保人均生存的条件,可申请减少一名被保人,灵活性很大。

★支持减保

平安盛世金越(尊享版)终身寿险还提供了减保的权益,加大了资金的运用灵活度。

投保了这款产品之后,在保障期内,投保人可以选择申请减保,那么减少保额对应的部分现金价值便可以取出来,这笔钱无论是用作自己的养老金还是给孩子留作其他用途,都是没问题的,满足投保人短期内的资金需求。

如果您对“平安盛世金越(尊享版)”感兴趣,想要了解更多,可以点击“立即咨询、免费获取方案”,会有专业人士免费为您服务!