每年最高省30%

1.短期重疾险

1年期重疾险相比起保障几十年或者终身的产品,可能同样的保额,1年期产品只需要几百元,而保障终身的可能需要好几千。

相差几十倍的保费,看起来便宜,但是1年期重疾险隐藏极大风险,轻症赔付一次,重疾理赔后无法续保等等。

图片来源于摄图网

2.返还型重疾险

很多人买重疾险总担心没有出险,保费白交了。

保险公司为了让投保人“保费不白交”,推出了返还型重疾险,很多人开始购买这类保险产品,殊不知,羊毛出在羊身上。

3.保障不全的重疾险

重疾险一般都有包含重疾,中症,轻症还有其他附加保障,但是市面上也存在一些只保障重疾的产品。

但实际上,一发现病症就是到达重疾程度的概率不高,更多的是重疾前期发现时,需要费用去治疗,所以建议还是选择保障更全面的产品。

4.保费倒挂的重疾险

所谓保费倒挂就是保费总额大于保额。

可能有人会觉得奇怪,还有这种重疾险?

其实确实存在,如果被保险人年龄比较大,就可能出现这种情况。

5.捆绑身故责任的重疾险

这类重疾险对于想要身故保障的朋友并没有影响,但不想要附带身故保障的,就需要谨慎入手,毕竟附加身故保障,保费会提高不少。

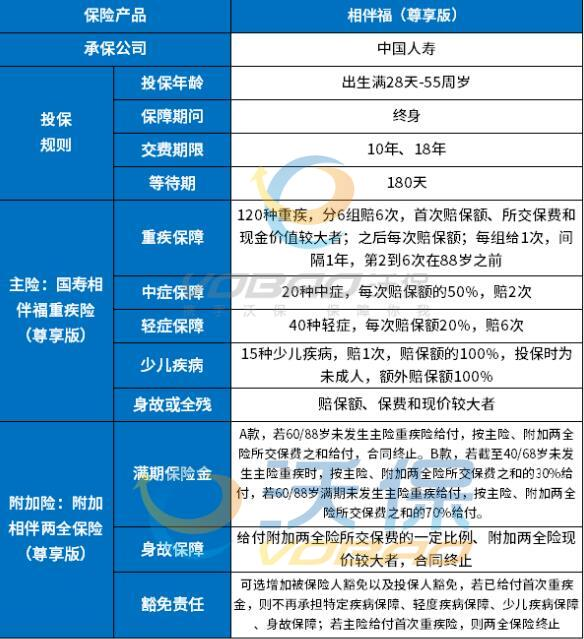

中国人寿相伴福重疾险(尊享版):

国寿相伴福重疾险(尊享版)保120种重疾,是目前行业涵盖病种较全的产品,病种分成六组,客户如果发生了重疾,经济能力自然受影响,相伴福可以让客户在第一次重疾拿到20万赔付之后免交以后所有的保费,继续享受其他5组的100万保障。

国寿相伴福重疾险(尊享版)除了重疾保障外,针对高发的20种特定疾病也就是俗称的中症,如心脏瓣膜介入手术等,最多可以理赔2次,每次赔保额的50%,每次10万,2次最高20万。

国寿相伴福重疾险(尊享版)还保40种轻症,包括原位癌、轻度心梗,轻度脑中风、冠状动脉介入手术等,最多可以理赔6次,每次赔保额的20%,每次4万,6次最高24万。

人保寿险i无忧尊享重疾险(互联网专属)易核版:

人保寿险i无忧尊享重疾险(互联网专属)易核版保障120种重疾+20种中症+40种轻症,重疾可不分组赔2次,每次100%基本保额;中症不分组赔2次,每次60%基本保额;轻症不分组赔3次,每次40%基本保额。

自带保费豁免保障,一旦初次确诊合同约定的重疾、中症、轻症,即可豁免剩余未交保费,但保障持续有效。

还提供了可选的特定重疾额外赔保障,覆盖了10种男性特疾和10种女性特疾,在18-60周岁期间确诊特定重疾,可额外赔付1次100%基本保额。

如果您对中国人寿相伴福重疾险(尊享版)、人保寿险i无忧尊享重疾险(互联网专属)易核版感兴趣,或者想要了解其他产品,都可以点击“立即咨询”或者“免费获取方案”,会有客服小姐姐为您提供咨询服务!