每年最高省30%

(图片来自摄图网)

先说结论:复利3.5的保险值得;

具体在于:

1、安全性高:受到法律保护,属于人寿保单,有保险法的保障;

2、提前锁定利率:每年按照复利3.5%增值,人活的越久保额越大,保额和现金价值会随着时间的流逝逐渐增长;

3、回本速度还是比较快的:前期现金价值高,部分产品可以达到趸交3年回本,前期现金价值高不容易亏本;

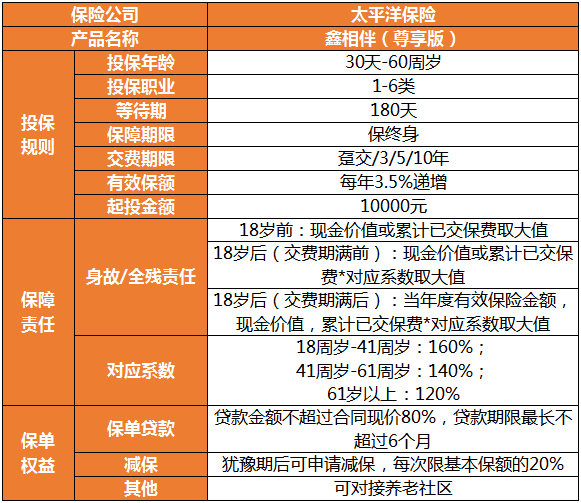

1、太平洋鑫相伴(尊享版)终身寿险

以30岁男性,年交1万为例,分别测算了各交期的现金价值与收益率:

趸交收益表现:

趸交时第4年现金价值超过累交保费,此时意味着客户开始回本,平均收益率即IRR大约在3.2%左右,到被保人90岁时,此时的IRR为3.269%。

3年交收益表现:

3年交时,第8年现金价值超过累交保费,平均收益率即IRR大约在3.3%左右,到被保人90岁时,此时的IRR为3.418%。

5年交收益表现:

5年交时,同样第8年现金价值超过累交保费,收益率相比其他年份是最高的,其中被保人80岁时的IRR最高,为3.456%。

10年交收益表现:

10年交时,第10年现金价值超过累交保费,即刚交完保费后就能回本,平均收益率即IRR大约在3.2%左右,到被保人90岁时,此时的IRR为3.366%。

由上述可以看出,鑫相伴(尊享版)的收益率与回本速度相对较好,尤其是选择10年交期时,钱刚刚交完,本就已经到手,可以说非常适合看重回本、或者现金流不太稳定,中途可能出现突发情况,急需资金回血的朋友了。

2、太平岁寿年丰终身寿险

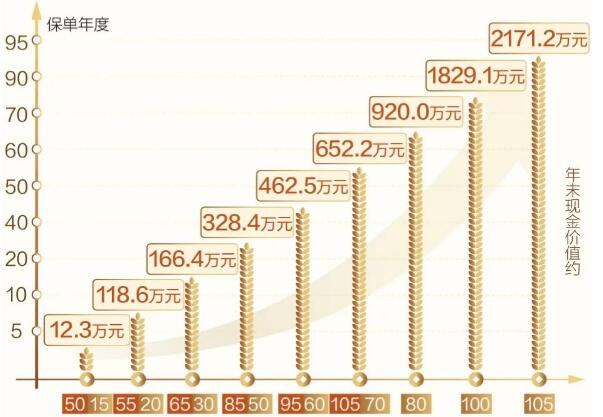

45周岁的牛女士,考虑到未来不确定风险及家庭资产配置需求,她希望给家庭配置-份兼具保障性、成长性和流动性的产品。因此她选择为自己和10周岁的儿子投保“太平岁寿年丰终身寿险”,保障至终身,基本保额约84.1万元,10年交,月交10000元。

假设保障期内从未进行减保等操作,那么,以下各保单年度的年末现金价值为:

假设牛女士不幸先意外身故或全残,那么其受益人可获得意外身故或全残保险金,同时该责任及牛女士的保险责任均终止,儿子的保障将继续延续。

意外身故或全残保险金( 18周岁后,70周岁前享有),例如:牛女士65周岁时,意外身故或全残保险金约:161.7万元。

身故或全残保险金(终身)例如:儿子在85周岁时,身故或全残保险金约:1092.5万元。

注:以上为案例演示,实际情况以保险条款为准!

一增:增有效保额。

有效保额以年3.5%复利递增,更高保障,更强传承。

二增:增现价。

现价快速超过已交保费,之后现价以接近3.5%复利递增 。

三增:增意外。

18岁及以后因意外额外给付50%累计已交保费,意外高残或者身故保险金。

四增:增两代。

增加双被保人功能,实现夫妻、 父母和子女,祖孙两代等同一保单投保,保更长、增更久, 有效延长保单积累期,极致发挥“复利”作用。

以30岁,男性,10年交,年交1万元,一共投入10万元为例:

在保单第10年,年末现金价值达到111071元,超过累计已交保费;

交满后18年达到累计已交保费2倍,30年达到3倍,越增越快;

105岁现价增至102万,达到累计已交保费10倍,随着时间的推移,现金价值不断上涨。

如果一直没有减保,在保单第28年时退保,现金价值达到了每年3.48%的递增,在保单第50年后(含50年)。

注:以上为案例演示,实际情况以保险条款为准!

可以直接在保险公司官网或者是线下服务网点的柜台进行投保。

市面上3.5复利终身寿险有很多不同的产品,大家需要先对比这些产品,按需选择出最需要的保障后,然后再前往保单对应的承保公司进行投保。

若是消费者没有明确的投保目标,那么也是可以直接选择一家靠谱的保险公司去咨询相关保障的;保险业务员一般也会根据您的需求为您配置合适的保障。

以上就是关于“3.5复利增额终身寿险第一梯队”的内容,如果您对以上推荐的产品感兴趣,都可以点击“立即咨询”或“免费获取方案”,会有专业的保险顾问一对一为您服务!