每年最高省30%

增额终身寿险一般都是对身故或全残进行保障,但是收益都各不相同。因此,在挑选增额终身寿险时,不少消费者都会更加看重其收益。

1、太平洋长相伴(精英版)终身寿险

以40岁的小明投保为例,分3年交,年交保费30万,他能获得的保单收益情况如下:

可以看到,在保单第7年,保单现金价值已经超过了已交保费,实现了回本;

在保单第30年,他69岁退休时,保单现金价值已经达到了2327130元,是已交保费的2.58倍;

在保单第40年,他79岁时,保单现金价值已经达到了3282390元,是已交保费的3.64倍;

在保单第50年,他89岁时,保单现金价值已经达到了4629210元,是已交保费的5.14倍!

以上为案例演示,具体以合同条款为准!

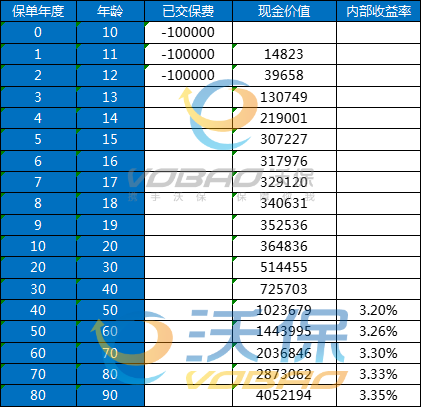

2、弘康金玉满堂(2023版)终身寿险

弘先生30周岁,为自己投保了《弘康金玉满堂(2023版)终身寿险》,选择年缴10万,交10年,我们来看看弘先生的保单现金价值如何:

当弘先生45周岁的时候,保单现金价值为142万元

当弘先生55周岁的时候,保单现金价值为200万元,是保费的2倍

当弘先生65周岁的时候,保单现金价值为282万元

当弘先生75周岁的时候,保单现金价值为398万元

注:以上收益均为案例演示,实际收益情况一切以合同条款为准!

3、泰康尊享世家增额版

以30岁男性投保、10年交、年交1万元、一共投入10万元为例,他能够获得的收益情况如下:

可以看到,在保单第10年,年末现金价值达到111071元,超过累计已交保费;

交满后第18年,现金价值已经达到累计已交保费2倍,30年达到3倍,越增越快;

105岁现价增至102万,达到累计已交保费10倍,随着时间的推移,现金价值不断上涨。

如果一直没有申请减保,在保单第28年时,现金价值达到了每年3.48%的递增,在保单第50年后(含50年),现金价值达到了每年3.49%的递增。

4、太平岁寿年丰终身寿险

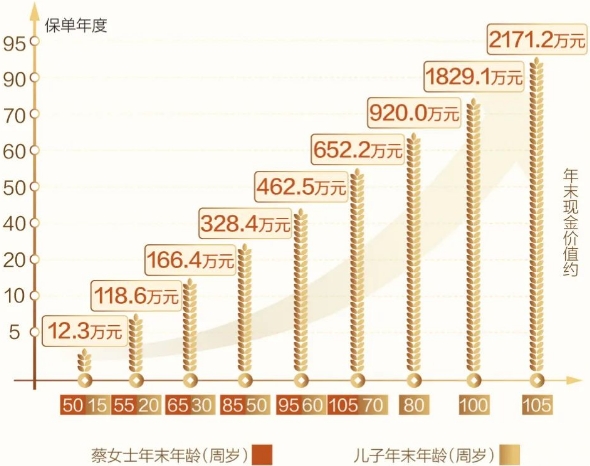

45周岁的蔡女士,她希望给家庭配置-份兼具保障性、成长性和流动性的产品。因此她选择为自己和10周岁的儿子投保“太平岁寿年丰终身寿险”,保障至终身,基本保额约84.1万元,10年交,月交10000元。

假设保障期内从未进行减保等操作,那么,以下各保单年度的年末现金价值为:

假设蔡女士不幸先意外身故或全残,那么其受益人可获得意外身故或全残保险金,同时该责任及蔡女士的保险责任均终止,儿子的保障将继续延续。

意外身故或全残保险金( 18周岁后,70周岁前享有),例如:

蔡女士65周岁时,意外身故或全残保险金约:161.7万元。

身故或全残保险金(终身)例如:

儿子在85周岁时,身故或全残保险金约:1092.5万元。

注:以上为案例演示,实际情况以保险条款为准!

5、平安盛世金越尊享版

以10岁小男孩,年交10万,交3年,本金投入30万为例,

小男孩20岁时,现价增长至36.4万,是保费的1.2倍;

40岁时,现价增长至72.5万,是保费的2.41倍;

如果一直持有保单,

到50岁时,现价为102.3万,是保费的3.41倍,

持有时间越长,现金价值越高,收益率也越高,

70岁时,现价突破203万,

本金翻了6.76倍,IRR为3.299%!

整体来说,在利率下行的当下,增额终身寿险不仅能锁定中长期收益,让我们手头的资金在未来三五十年内稳健增值。而且,在我们需要用钱时,也能通过减保等方式灵活支取,很是方便。

如果您对以上增额终身寿险感兴趣,或者想要了解更多其他产品,可以直接点击“免费咨询”,会有客服小姐姐为您提供免费咨询服务!