每年最高省30%

父母年纪大了,想给他们买份保险还真不是一件容易事,特别是能报销癌症等大病医疗费用的百万医疗险,除了要考虑产品本身的保障好不好,还要结合父母的年龄、健康状况等,综合考量做出选择。

1、优先选择“保证续保”时间长的产品

“保证续保”和“可以续保”是完全不同的概念。

前者保险到期后,保险公司必须无条件给被保险人续保,无论产品下架、或者被保人患病理赔过,都能接着买;

而后者在保险到期后,保险公司需要考虑被保人当前的身体健康状况,是否理赔过等因素,决定是否能保,决定权在保险公司手上。

随着父母年纪越大,患病的几率就越高,买保险也越来越难。所以,在产品保障好的前提下,优先选择保证续保时间长的产品。

比如能保20年的产品,在20年的保证续保期间,就不用担心理赔过或产品下架出现买不了的问题,更加稳妥。

2、四大基础保障要齐全

给爸妈买医疗险的时候,产品的基础保障一定要齐全。

要包含一般住院医疗、特殊门诊、门诊手术和住院前后门急诊这4个责任。

一般住院医疗,是用来报销住院医疗费的,不限疾病、不限医保范围,住院自己最多掏1万块,是百万医疗险最核心的责任。

有些重病,出院后还要定期通过门诊治疗,比如门诊肾透析治疗、门诊恶性肿瘤治疗、器官移植后抗排异治疗,这些费用的报销,靠的就是特殊门诊。

如果是胃肠息肉等门诊小手术,用到的就是门诊手术这项责任。

住院前后门急诊,说的是住院前就诊,和住院后复查的门诊费,也能报销。

这四个基本责任,缺一不可。

3、最后考虑要能买进的

百万医疗险对于被保人的健康、年龄要求比较严格,在投保前要看看父母的年龄、健康情况是否符合投保条件。

如果父母身体健康,能挑选的产品就非常多了。但年纪一大,身体难免会有小问题,要是有高血压、高血糖等慢性疾病,就要选投保条件宽松的产品了,这样亚健康的父母也有机会能正常承保。

1、平安长相安百万医疗保险

平安保险最新推出的长相安百万医疗,能保证续保20年,是目前市场上最佳的续保条件。

而且投保年龄放宽到70岁,对老年人非常友好,加上保证续保20年,就能保到90岁。

这期间,只要每年别忘交保费,保障就不会断,无论是产品停售,还是住院理赔都不会影响续保,住院高发的年龄段保障有了,主打一个安心!

其次,平安长相安的基本保障非常全,一般医疗、特殊门诊、门诊手术和住院前后门急诊都有。

住院前后门急诊是前后30天,是目前最久的配置;重疾还有1万的关爱金,这就意味着,重疾实现了0免赔,住院一分钱都不用自己拿;而大家关注非常高的院外恶性肿瘤特药,也能100%报销,还以可选责任的形式写进主险条款,同样能保证续保20年,是市面上恶性肿瘤院外特药报销规则最好的。

最棒的是,平安长相安百万医疗保险全家一起买会更划算:

父母一起买,不仅能2人共享1万免赔额,保费还能打95折。

要是没有理赔,每年免赔额还能每年减1千,最低可以降到5千。

如果这中间理赔了,次年免赔额再恢复到1万。

这可是目前20年续保的产品中,一枝独秀的存在。

不过平安长相安虽好,但健康告知和核保比较严格,所以更推荐身体健康的父母。

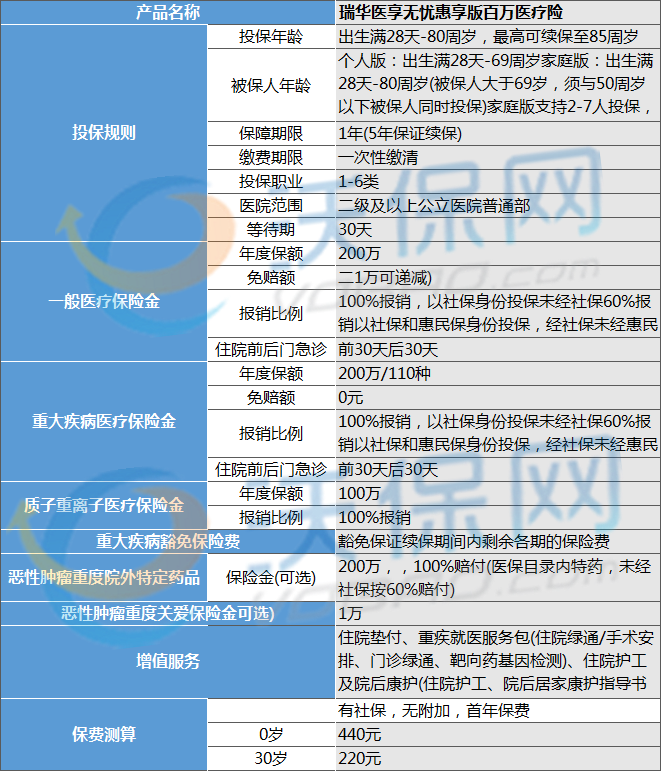

2、瑞华医享无忧惠享版百万医疗险

有三高、肺结节、胆囊息肉等常见问题的父母,可以考虑瑞华健康承保的医享无忧惠享版百万医疗险,同样也是可保证续保的长期医疗险,虽然保证续保期间只有5年,但对于带病人群来说,已经是性价比非常不错的长期百万医疗险产品了。

瑞华医享无忧惠享版的基础保障中,一般住院医疗、特殊门诊和门诊手术都没缺失,前后门急诊也是最佳的住院前后30天。

投保年龄更友好,放宽到80周岁。

保证续保时间要短一些,是5年。

80岁投保,能保障到85岁,也非常良心了。

最重要的是,健康核保很宽松,高血压、高血糖、窦性心动过速、乙肝小三阳、小于4mm的肺结节和胆囊息肉等常见问题,都有有机会正常承保!

而且和长相安一样,瑞华医享无忧惠享版的免赔额也能递减,在保证续保的5年内,如果没理赔,免赔额可以逐年递减1K。

如果给父母一起买瑞华医享无忧惠享版,也能有95折的费率优惠,要是买了当地惠民保,基础保障还能打8折!

这两年,惠民保还是非常深入人心的,父母基本都会响应政府号召,不仅多了份保障,买百万医疗还能打折,划算!

但这里要注意一下理赔顺序:

住院了,先找惠民保报销,再用瑞华医享无忧惠享版,这样才能100%报销,不然,报销比例只有90%。

瑞华医享无忧惠享版,还有一项非常贴心的权益,在保证续保期间,重大疾病可以豁免后期保费,在保证续保的5年内,如果得了重大疾病,后几年的保费不用交了,但保障依然存在。这样不仅报销了医疗费,还给不幸的家庭,在未来减少一丝经济上的负担。

3、中国人保金医保1号防癌医疗险

中国人保金医保1号防癌医疗险是目前市场上投保门槛最低的百万医疗险产品了,要是父母身体问题比较多,瑞华医享无忧惠享版也买不了,可以考虑给他们购买金医保1号防癌医疗险,可以看做是只赔癌症的百万医疗险。

人保金医保1号最高支持75岁投保,对高龄老人友好,而且终身续保明确写进合同,无论产品停售还是发生理赔,身体健康发生变化,都可以放心续保。

同时还有就医绿通,住院垫付,在线问诊,特药配送四大增值服务,比较实用。

最重要的是容易买,投保门槛低,哪怕是有糖尿病、冠心病、脑中风、肾炎、类风湿,也不影响投保。

最后帮大家总结一下:

1、健康的父母,首选平安长相安;

2、身体有高血糖、高血压等小问题的,可以选瑞华医享无忧惠享版。

3、如果已经买不了百万医疗险了,尽快买好防癌医疗险,做好最最关键的大病保障,推荐人保金医保1号PRO(升级版),终身有保障,有冠心病、类风湿也能买。

如果您对“50岁以上百万医疗险”感兴趣,想要获得专属投保方案,或者想要了解其他产品,都可以在本页面点击“立即咨询”,在线留下您的联系方式,会有客服小姐姐为您提供免费咨询服务!