每年最高省30%

人不一定生大病,但一定会老!岁月的长河告诉我们,终有一天我们都会变老,养老问题也会成为一个大家都要面临的问题。那么如何养老呢?养老保险可以吗?

今天就给大家介绍一款分红型养老保险——阳光人寿颐养阳光养老年金险(分红型)。

分红型养老保险即指的是具有分红功能的养老保险,是养老保险的一种。

分红型养老保险的特点是稳定,安全,不会被挪用,保证领取。

分红型养老保险是在利率波动及通货膨胀为背景,而产生的具有较强的防止利率波动及抵御通胀能力的产品,是养老金有效的补充产品。这种产品会为你设立一个有保底的个人账户,保险公司经营有盈利的话就会拿出一部分钱分出来分红,保户能够享受到保险公司的经营成果。

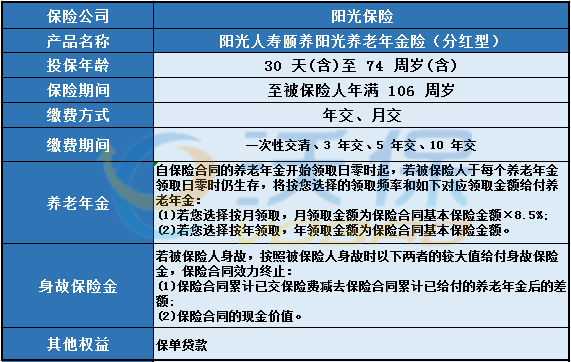

投保年龄:30 天(含)至 74 周岁(含)

保险期间:至被保险人年满 106 周岁

交费方式:年交、月交

交费期间:一次性交清、3 年交、5 年交、10 年交

养老年金

自保险合同的养老年金开始领取日零时起,若被保险人于每个养老年金领取日零时仍生存,将按您选择的领取频率和如下对应领取金额给付养老年金:

(1)若您选择按月领取,月领取金额为保险合同基本保险金额×8.5%;

(2)若您选择按年领取,年领取金额为保险合同基本保险金额。

身故保险金

若被保险人身故,按照被保险人身故时以下两者的较大值给付身故保险金,保险合同效力终止:

(1)保险合同累计已交保险费减去保险合同累计已给付的养老年金后的差额;

(2)保险合同的现金价值。

保单贷款

贷款金额不超过保险合同当时现金价值的80%扣除保险合同未偿还的保单贷款本金及利息后的余额。每次贷款的期限最长不超过 6 个月。

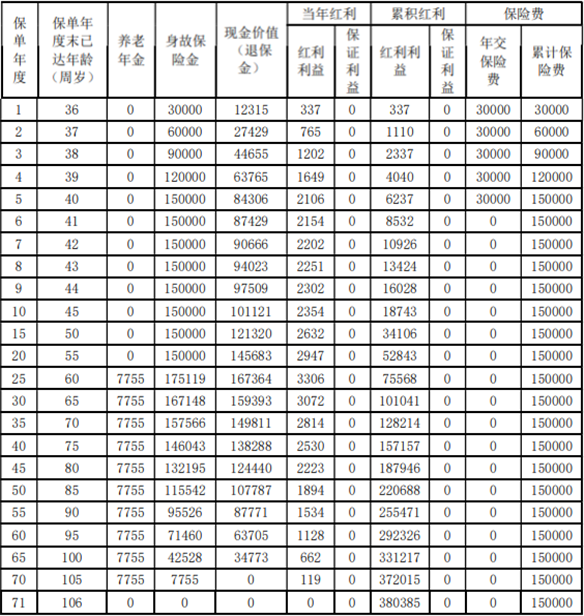

35 周岁的李先生,为自己投保《阳光人寿颐养阳光养老年金保险(分红型)》,

交费期间5年,年交保险费 30,000 元,养老年金开始领取年龄为 60 周岁,领取频率为按年领取,基本保险金额为7755 元,红利领取方式为累积生息。

保险合同有效期内保单利益演示如下:

1. 该利益演示基于公司的精算假设,不代表公司的历史经营业绩,也不能理解为对未来的 预期。

2. 保单的红利分配是不确定的,在某些保单年度红利可能为零。

3.累积红利是当年度红利按假定的累积利率(年利率 2.25%)复利计算,具体数值以本公司 每年实际累积利率为准。

4.上表中养老年金、身故保险金、现金价值(退保金)、当年度红利(含红利利益、保证利 益)、累积红利(含红利利益、保证利益)均为保单年度末数值。

如果您对阳光人寿颐养阳光养老年金险(分红型)感兴趣,或者想要了解其他产品,都可以点击“立即咨询”或者“免费获取方案”,会有客服小姐姐为您提供咨询服务!