每年最高省30%

第一步,确定需求。两全保险在保险期内可以获得身价保障,客户生存至两全险到期,给付满期保险金,并获得一定收益,具体现金价值会在合同中体现。

不过,不同类型产品的收益略有区别。万能型两全险拥有保底收益,市场环境较好时,能获得更高收益;分红型两全险则每年都可以分享保险公司的分红,具体视保险公司的经营成果而定。

因此,投资者需要根据自身的风险偏好和投资收益需求,来选择适合的产品和保障额度。

第二步,量力而行。两全险虽然资金占用时间短,但一般也要5-6年,建议投资者提前确认手头有多少闲钱,并确保它们在到期前不被占用,以免影响正常生活节奏。

第三步,选择缴费期。两全险的缴费期一般为趸交和3年交。趸交的手续简单,一次性缴完保费即可。一般趸交的起投金额在万元以上,资金充裕的投资者可以选择趸交。期交则可以缓解单期的缴费压力,大家可以根据自身情况灵活选择。

首先,想给孩子做长远打算的父母。两全保险的确定性强,父母可以提前为家庭储备教育金、创业金或者婚嫁金,给孩子一个确定的未来。

其次,想提前规划养老的人。两全保险具有稳健增值、投保门槛较低、资金占用周期短等特性,可以考虑在我们年富力强、尚有盈余的工作期,提前做好养老规划,退休时领取一笔额外的养老钱,安享品质生活。

最后,有资产配置需求的人群。在投资组合中,常常需要配置低风险资产作为安全垫,对抗潜在的波动风险。两全保险可以锁定收益。在市场震荡时,依然能保证一笔稳健的收入。

不过值得注意的是,两全险的保障责任比较单一,一般只有满期和身故责任。因此更适合收入稳定、基本保障已经配齐的人群。

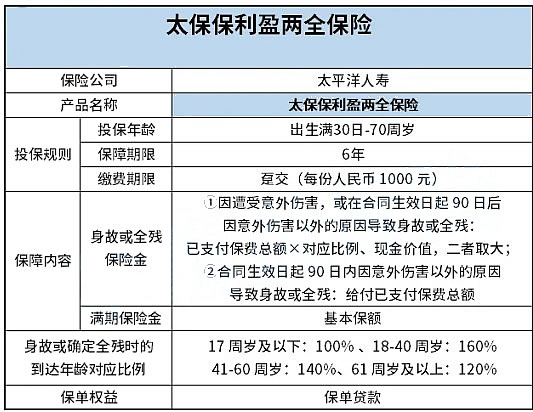

1.投保规则

太保保利盈两全保险的投保年龄范围还是比较宽泛的,允许最高年龄为70周岁的人群投保。

其缴费期限添加为趸交,事实上就是一次性交清。

其次需要特别注意的是,这款产品一份的保费其实是1000元。

可以说,如果大家要入手这款产品,可以说保费需以1000元的倍数递增。

同时对于这类产品,可以说保险公司还可能会有几份起购的限制(一般为10份)。

因此,具体最低投保金额为多少,大家还是要以置办页面为准哦。

至于保障期限这块,太保保利盈两全保险的保障期限为6年。

能够得出,太保保利盈两全保险的保障期限是比较短的,所以资金被锁定的时间也非常短。

同时,这款产品还涵盖了保单贷款的权益,其资金灵活性在此情况下“更上一层楼”!

2.保障内容

太保保利盈两全保险共提供了两项保障,涵盖有身故或全残保险金、满期保险金。

市面上不少两全险产品,往往只包含身故保障而未包含全残保障。

不过事实便属于,全残的情况很有可能会将沉重的经济负担到给被保人及其家庭,全残保障一样的确实很重要!

可以这样来讲,而是专业带来身故和全残保障的太保保利盈两全保险,相比较而言有着特别不错的优势。

如果您对“太平洋保险保利盈两全保险”感兴趣,想要了解更多,可以点击“立即咨询、免费获取方案”,会有专业人士免费为您服务!