每年最高省30%

作为保险市场上最火爆的“网红”险种,大家在买百万医疗险的时候该怎么买?2023年市面上最好的三款百万医疗险是什么?今天我们就来给大家盘点一下!

1、四项基础保障必不可少

正常情况下,几乎所有的医疗险,都包含住院医疗、特殊门诊、门诊手术、住院前后门急诊,这四项保障。如果缺少了以上任何一项保障,那这款产品的基础保障直接就是不合格的。

2、首选续保条件好的

买医疗险,续保条件非常重要!但是目前各家医疗保险在续保上,相差太大了,有阶段性保证续保的,最长可保20年。

只要我们的医疗险在保证续保期间内,我们依然能免健康告知、免等待期逐年续保。

不过保证续保的医疗险在核保上也会比不保证续保的更加严格一些。

3、免赔额越低越好

免赔额,实际就是保险公司不用赔付的部分。假定医保报销后,自己还要掏3万,免赔额1万,那么实际可以报销2万;如果免赔额5000,实际上可以报销25000。

因此,如果不考虑其他因素,医疗保险的免赔额越低越好,现在的医疗险一般都有1万的免赔额,重病医疗一般是0免赔。也就是说,最起码达到这个免赔额标准才算合格。

4、最好有癌症特药/外购药报销

一般而言,医院没有需要到外面买的药品,都属于外购药品,而外购药在部分疾病中的治疗中,使用非常广泛,但昂贵的价格又让人望而却步。虽然现在的政策正在将抗癌靶向药大力纳入医保,减轻癌症患者经济压力,但抗癌药进了医保,却进不了医院;纳入医保的抗癌药,常常在医院找不到。

因此,医疗保险的好与坏,外购药保障必须占很大一部分,并非所有的产品都有癌症特药/外购药责任,购买时一定要擦亮眼睛。

5、增值服务最好有

增值服务虽然只是“赠送”的服务,但对于就医体验、就医质量有着非常大的提升。

最常见、最重要的增值服务有就医绿通、质子重离子医疗、费用垫付等。

1、平安长相安百万医疗险

平安保险最新推出的保证续保20年期长期医疗险——2023平安长相安百万医疗险,对高龄人群更加友好,免赔额创业内新低,可选保障实用性强,增值服务体系强大,家庭单最高能打85折,性价比极高,可以说是2023年长期百万医疗险市场上的新一代“性价比之王”!

价格测算:

不同投保方案下,不同年龄所需的首年保费价格表如下:

2、太平洋蓝医保百万医疗险2023版

太平洋保险旗下的高性价比长期百万医疗险——蓝医保百万医疗险近期升级了2023版,新增2款升级加油包,最高保额800万,保障内容全面,覆盖范围广,还有众多增值服务,保费仅需0.5元/天起,以家庭为单位投保的话,还能享受更多优惠和增值服务,为全家老小提供专属全天候服务保障,是一款很不错的长期百万医疗险产品。

价格测算:

30岁男性投保太平洋蓝医保百万医疗险2023版为例,在有医保的前提下,选择基础责任,首年保费为238元。如果想要癌症保障好,建议附加特药保障,首年保险费用也才247元,非常值得购买。

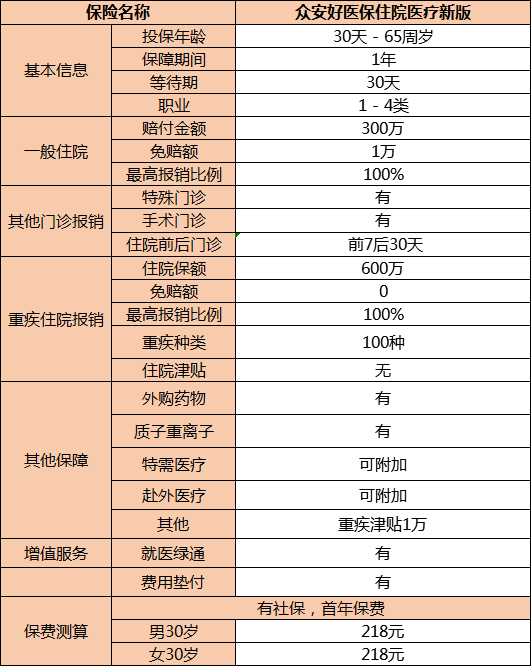

3、众安好医保·住院医疗险2023版

不同于前面的长期保证续保百万医疗,众安保险最新推出的2023众安好医保·住院医疗险,是一款不保证续保的一年期百万医疗险产品,但最高保额可达600万,免赔额降为0,在不降低百万保额的同时,价格相较“1万免赔额”产品,仅上浮10—20%左右,真正实现了“大病可报销,小病也能赔”,并且还保证了产品的性价比,而且全国可赔,还有专人就医服务,综合性价比高!

价格测算:

不同年龄所需的首年保费价格表如下:

总的来说,买一份百万医疗险,几百块就能撬动几百万保额,能够帮我们转移绝大部分的疾病风险,是无数家庭选择的医疗保障,尤其是经常生病报销、重病报销的时候还是非常划算的。

不过,百万医疗险虽好,我们也不要去神化它。买之前还是要了解清楚产品保什么,不保什么,这样才能清楚自己的保障是否完善,更好地为自己和家人搭建好保障体系,抵御风险。

如果您对“市面上最好的百万医疗险”感兴趣,想要获得专属投保方案,或者想要了解其他产品,都可以在本页面点击“立即咨询”,在线留下您的联系方式,会有客服小姐姐为您提供免费咨询服务!