每年最高省30%

有全国政协委员表示,对照中国老龄化发展趋势以及人民群众养老需求,我国养老保障服务还有诸多短板和不足,未来5~10年我国养老金缺口将达5万亿~10万亿元。

面对人口老龄化趋势的不断加剧,养老问题日渐成为越来越多人关注的话题。“如何养老享老”,不仅仅是国家需要考虑的问题,更是值得我们每个人认真思考的问题。

1、年金险

年金险是以被保险人生存为给付条件,大部分可以搭配万能账户,比如平安的御享财富23年金保险,这款年金险是3年、5年交,保8年,从第五年开始领取生存金,满期一次领取100%保额,可以附加万能账户,进行复利增值,我们具体来看下这款产品的收益情况,40岁男性,交3年,年交1万,附加两个万能账户,趸交保费200元。按中等的万能利率来看,万能账户价值如下:

2、增额终身寿险

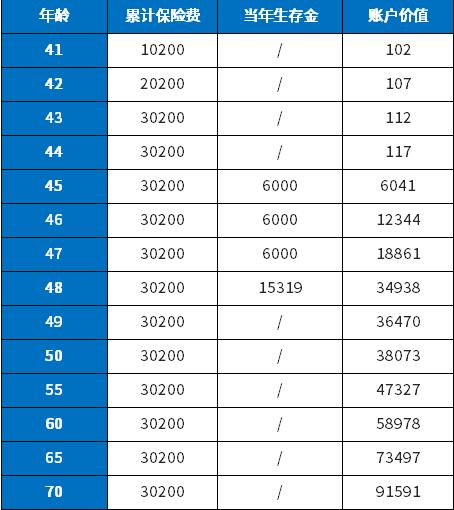

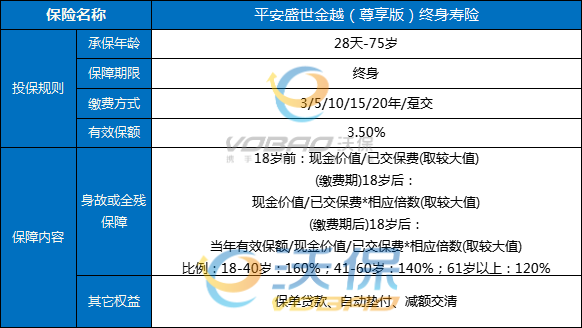

增额终身寿险的保额是按照固定的利率复利递增,现金价值增速快,收益相对来说还是比较高的一款险种,且增额终身寿险可以通过减保的方式随时领取部分保单现金价值,资金可以灵活的领取,实现养老的功能。比如平安盛世金越尊享版,年保额按照3.5%复利增长,保额会随着时间的长大而长大,现金价值也会增加。这款产品的特点是可以设置2个被保险人,虽然保障简单,但是这款产品的保障内容具体如下:

其收益还是很高的,比如36岁女性,年交10万,分3年交,其收益情况如下:

(1)回本速度:在第五年,年龄为41岁,现金价值30.72万,已经超过了所交保费,交三年五年的样子回本,回本速度还是可以的。

(2)预期收益情况:假设在55岁取出资金,可以取到49.72万。另外若在75岁发生身故的话,留给家人的有98.93万元。

3、养老年金险

养老年金险是年金险的一种,保障期长,约定年龄领取,一般最早是55岁开始,可以附加万能账户,比如平安的盛世金越至尊版,这是一款养老年金险,保障期限最长可以保到105岁,领取年龄可以选择,从60-80岁之间选择,缴费方式灵活,具体的领取收益,可以通过例子具体来看下,比如38岁男士,每年投4万,交10年,共40万,附加重疾险,年交保费是50260元,可以领30年,收益图如下:

可以看出这款产品若在没有领取年金的时候,在保单11年的时候,增长率有3.5%,随着年限增加现金价值增长,搭配了万能账户,返还的金额到万能账户二次增值,可以获得更好的收益。

以上就是关于“平安商业养老保险怎么买最划算?2023平安热门养老险推荐”的内容,如果您对以上推荐的产品感兴趣,都可以点击“立即咨询”或“免费获取方案”,会有专业的保险顾问一对一为您服务!