每年最高省30%

百万医疗,作为保险界的明星产品,号称最性价比的产品,每年只要几百到几千的保费,就能年度报销动辄300-600万的治疗费用。毫不夸张的说,只要拥有了一份百万医疗保障,个人住院费用负担就都全部转移出去了,个人要做的,就仅仅是每年出几百到几千元的保险费用而已。

2023年热门百万医疗险推荐,2023年最新百万医疗推荐榜单

1、天花板长期型百万医疗

TOP1:太平洋蓝医保长期医疗险

长期医疗险中天花板级别的存在,尤其适合追求保障全面、高性价比,或者追求长期医疗保障的群体。

优势如下:

1、保证续保20年,白字黑字写入合同;

2、院外靶向药/抗癌药20年不中断100%报销

3、质子重离子、医疗垫付、绿通服务、120万一针的car-t疗法等25种特色服务涵盖齐全;

4、一家3口以上一起购买共享一万的免赔额,打95折保费。

不足:核保严格;相对平安e生保(20年)和人保好医保(20年)来说,蓝医保的核保是相对严格的,如果之前做过体检,或者住过院,身体有指标异常,那这款产品,就不能承保了。

TOP2:平安健康长相安长期医疗险

长相安刚上市,就打破了蓝医保“一枝独秀”的局面!

优势如下:

1、保证续保20年,白字黑字写入合同;

2、院外靶向药/抗癌药20年不中断100%报销

3、质子重离子、医疗垫付、绿通服务、120万一针的car-t疗法等16种特色服务涵盖齐全;

4、一家3口以上一起购买共享一万的免赔额,且新增免赔额递减,免赔额1万,无理赔,第二年免赔额降低1000,以此类推,最低5000免赔额,家庭单还可叠加共享免赔额。

不足:55岁以上投保是需要体检报告进行人工审核的,针对家庭单投保,只支持智能核保。部分增值服务,如住院垫付和住院安排等都有地区和医院限制。

2、核保宽松的百万医疗

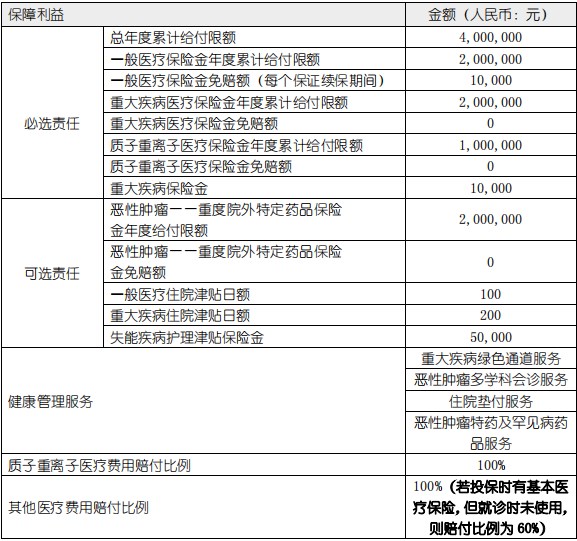

TOP1:瑞华医保加百万医疗险

优势如下:

1、6年保障续保;

2、6年共享1万的免赔额,比如第一年花费6000元,第二年花费8000元,两年累计花费14000元,那么这多出的4000元是可以报销的,且之后的花费都可以报销了;

3、重疾豁免后期未交保费,如果得了合同中约定的重大疾病并且达到理赔条件,那么在保证续保期间内剩下的几年保费不用再交了,保障还是有效的,重疾险豁免很常见,医疗险豁免,这款产品可谓是原创了;

4、针对于肺结节0免赔,且像肺结节,乙肝小三阳、高血压低血糖、妊娠糖尿病,肺结核,甚至先天性心脏病和胸腔积液等高发疾病很多保险公司都是直接拒保的,而瑞华医保加可以通过智能核保让消费者以标体的方式正常投保。

不足:续保条件一般,相比于20年保证续保,6年保证续保还是有些乏力的。

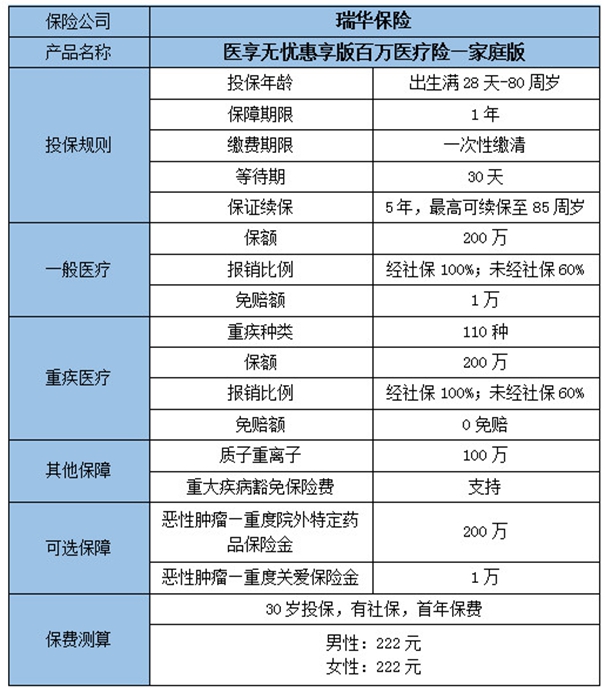

TOP2:瑞华健康医享无忧惠享版百万医疗险

老年人专属百万医疗。

优势如下:

1、5年保障续保;

2、投保年龄宽松,最高可至80岁,被保人≥70岁,需要与≤50岁的家人一起承保才可以;

3、2人一起买保费95折,3人及以上一起买保费9折;

4、对于一些慢性病核保是比较宽松的。

不足:续保条件一般、CAR-T疗法责任缺失

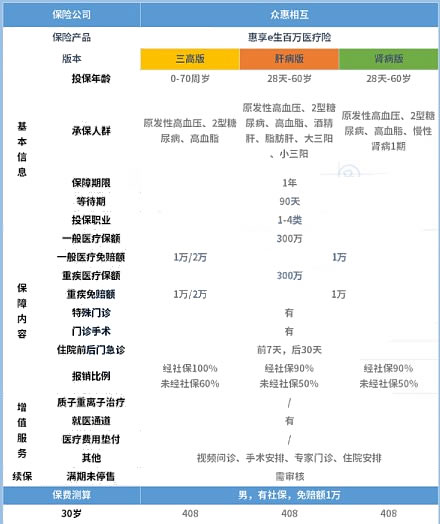

TOP3:众惠相互惠享e生慢病版

慢性病专属百万医疗

优势如下:

1、投保年龄宽松,最高可至70岁;

2、1级、2级原发性高血压、乙肝大三阳、慢性肾病1期等,均有机会投保;

不足:不保证续保,缺少院外购药、质子重离子,婴幼儿价格较高。

最后总结:

1、少儿、标体首选:平安健康长相安长期医疗险、太平洋蓝医保百万医疗险(20年保证续保);

2、老年人专属:瑞华医享无忧惠享版百万医疗险(5年保证续保);

3、适合亚健康人群:瑞华医保加个人医疗保险(6年保证续保);

4、适合慢性病人群:众惠惠享e生慢病版

以上就是关于“2023年热门百万医疗险推荐险”的内容,如果您对以上推荐的产品感兴趣,都可以点击“立即咨询”或“免费获取方案”,会有专业的保险顾问一对一为您服务!