每年最高省30%

投保年龄:30-65周岁

保障期间:保至70周岁、终身

缴费方式:10年交、19年交

等待期:180天

最高保额:30-55岁最高可投保30万,56-65岁最高可投保20万。

重大疾病保险金:等待期内不承担相应保险责任,因意外或等待期后给付100%主险基本保险金额。

轻症疾病保险金:等待期内不承担相应保险责任,因意外或等待期后给付20%主险基本保险金额。

全残保险金:等待期内不承担相应保险责任,因意外或等待期后给付100%主险基本保险金额。

身故保险金:等待期内返还已交保险费,合同效力终止,因意外或等待期后给付100%主险基本保险金额。

保单权益:保单贷款、保费自动垫交、增值服务

1、投保年龄宽泛

同方全球新康健一生(易心安)重疾险的投保年龄范围宽泛,最高65周岁可投保,能够满足不同年龄段客户的需求。

2、健康告知简洁

同方全球新康健一生(易心安)重疾险的健康告知非常宽松,客户仅需通过专属健康问卷中的3道选择题,无需体检即可轻松投保。

可以看到这3条健康告知一目了然,让你轻松投保!

①6个月内,是否被医生建议住院或手术,或因检查异常被医生建议进一步进行肿瘤标志物、CT、穿刺、MRI、核素扫描、钼靶等(见上面的图片,不全列)检查?

时间界定是6个月,限定词是“被医生建议”。

所以6个月内的体检异常项,没有被医生建议进一步住院或检查,可以填否;

而常见的血液类异常,如肝功、血压、血糖等,没有问到不用告知。

② 2年内,是否接受过住院或手术?

时间界定是2年内,且住院涉及免除的疾病也不用告知。

③ 5年内,是否患有如下疾病?

时间界定是5年内,疾病列举项明确。

可以看到图片里的列举项都是一些大病,没有这些大病,不用告知,得过这些病,患病时间超过5年且已治愈的,也不用告知。而像结节、三高、萎缩性胃炎等投保“拦路虎”也都不在这些疾病里,可以正常投保。

这样的健康告知,在全市场来看,真的稀缺,对亚健康人群极其友好!

3、保障用心周到

同方全球新康健一生(易心安)重疾险的保障覆盖结节和三高人群非常关心的3种轻症疾病。行业统一规定的28种重症疾病,在所有重疾的理赔占比超过95%,覆盖了绝大部分高发疾病,而行业统一规定的3种轻症疾病,也都是高发,且是三高与结节人群重点关注的。

4、贴心增值服务

同方全球新康健一生(易心安)重疾险还提供以下增值服务,更全面的守护客户健康,让就医更安心。

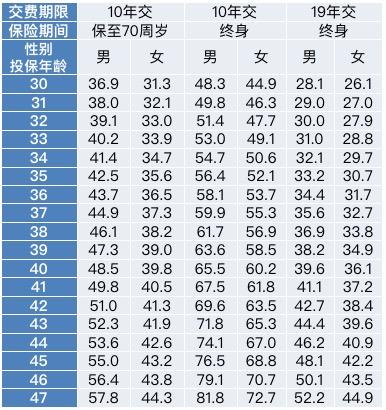

同方全球新康健一生(易心安)重疾险费率表如下:

以30岁为例,30万保额,19年交,保障终身,男性保额为8430元,女性为7830元。

总的来说,同方全球新康健一生(易心安)重疾险对于市面上其他的重疾险来说,价格上并不占优势,但是对于亚健康人群来说,如果已经买不了其他重疾险或者关键部位被除外,则完全可考虑投保。

第一,从概率上讲,已经有结节和三高的人群,出险可能性更大。

第二,这是储蓄型重疾,如果没发生重疾平安一辈子,钱也能留下来,算是强制储蓄;

第三,重疾险关键时刻给人的是心安,是强心剂。

比如,有个客户妈妈得了乳腺癌,医生介绍了两种放疗方案,一种医保内,一种是最新的TOMO设备,社保外要自费,妈妈很纠结,如果客户告诉妈妈有重疾险理赔,妈妈就能直接选择更好的设备治疗,提高生存率和治愈率。

如果您对“同方全球新康健一生(易心安)重疾险”感兴趣,想要获得专属投保方案,或者想要了解其他产品,都可以在本页面点击“立即咨询”,在线留下您的联系方式,会有客服小姐姐为您提供免费咨询服务!