每年最高省30%

接下来,我们一起来看看鼎诚一生关爱(庆典版)养老年金险的收益到底好不好,该产品可选保至80周岁(定期版)和保终身(终身版)两种方案,那么(定期版)VS(终身版)到底哪个领钱领的更多呢?

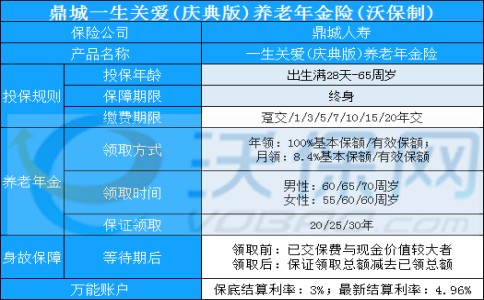

我们统一以30岁庆女士为例,投保鼎诚一生关爱(庆典版),每年投20万,交5年,共投100万,选择平准型方案,60周岁退休开始领养老年金,保证领取20年,鼎诚一生关爱(庆典版)的收益测算如下:

一、保至80周岁,基本保额:163000元

1、年领:每年领100%保额→163000元。

庆女士60-79周岁,是20年保证养老年金期间,这20年总共领取金额=163000元*20年=326万元,是总保费的3.26倍,这是保证可以拿到手的。

80周岁满期时,还可以一次性领回100%基本保额(16.3万),累计之前领取的养老年金,总共领取326万+16.3万=342.3万元,是总保费的3.42倍。

2、月领:每个月领8.4%保额→13692元。

庆女士60-79周岁,是20年保证养老年金期间,这20年总共领取金额=13692元*12个月*20年=328.61万元,是总保费的3.29倍,这是保证可以拿到手的。

80周岁满期时,还可以一次性领回100%基本保额(16.3万),累计之前领取的养老年金,总共领取328.61万+16.3万=344.91万元,是总保费的3.45倍。

二、保终身,基本保额:148800元

1、年领:每年领100%保额→148800元。

庆女士60-79周岁,是20年保证养老年金期间,这20年总共领取金额=148800元*20年=297.6万元,是总保费的2.98倍,这是保证可以拿到手的。

若79周岁之后仍生存,可继续领取养老年金:

活到85周岁共领26年,累计金额386.88万,是总保费的3.87倍;

活到90周岁共领31年,累计金额461.28万,是总保费的4.61倍;

活到100周岁共领41年,累计金额610.08万,是总保费的6.10倍。

2、月领:每个月领8.4%保额→12499.2元。

庆女士60-79周岁,是20年保证养老年金期间,这20年总共领取金额=12499.2元*12个月*20年=299.98万元,是总保费的2.3倍,这是保证可以拿到手的。

若79周岁之后仍生存,可继续领取养老年金:

活到85周岁共领26年,累计金额389.98万,是总保费的3.90倍;

活到90周岁共领31年,累计金额464.97万,是总保费的4.65倍;

活到100周岁共领41年,累计金额614.96万,是总保费的6.15倍。

总结分析:

综上可以发现,论每年领取金额是定期版领的钱更多,但是也只能领到80周岁,80周岁满期不再给付养老年金,得吃老本,所以如果想选择定期版的话,记得前面领的钱别一次性花光哦,存点在80周岁后花,万一我们命好,活到百年呢!

鼎诚人寿一生关爱(终身版)养老年金险,虽然每年领取金额不如定期版,但好处是领取期限足够长,不惧长寿风险,活多久,可以领多久,年年不用担心没钱花!

如果您对“鼎诚人寿一生关爱庆典版”感兴趣,想要了解更多,可以点击“立即咨询、免费获取方案”,咨询是免费的哦~