每年最高省30%

图片来源于摄图网

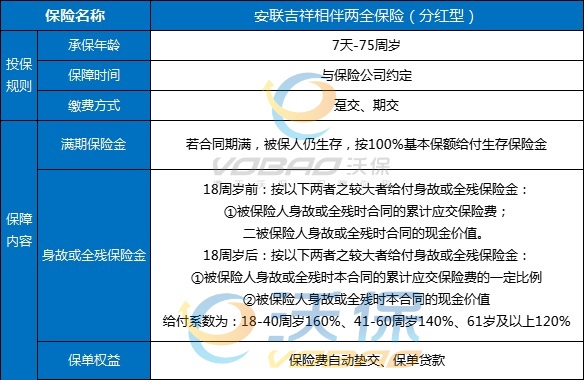

1、在保障内容方面安联吉祥相伴两全保险(分红型)提供了满期生存保险金和身故/全残保险金两项责任。值得肯定的是,这款产品对于全残的情形也提供了相应的保障责任。若是家庭经济支柱不幸全残,除了失去家庭主要经济来源外,整个家庭还会长期承担起护理费、营养费等费用。长期下来,对于整个家庭来讲,压力还是比较大的。

而有些两全险对此是并没有提供保障的。

相比之下,安联吉祥相伴两全保险(分红型)还是比较贴心的。

不过市面上有些两全险也会提供航空、公共交通意外身故/全残保险金这类责任。

2、在保单红利方面安联吉祥相伴两全保险(分红型)是一款分红型两全险。若是不算分红的情况下,其收益其实还是挺有进步的空间的。假设40岁男性年交年交128730元,共交15年,累计保费1930950元,保35年的情况下,保障期满也只能拿到300万的满期生存保险金。当然,在有分红的情况下,收益会更可观一些。

但要注意的是,分红型保险的分红收益是不确定的。

其分红实际上是保险公司的分红保险业务在上一年经营所得的可分配盈余。

如果上一年的经营情况不好,其分红也可能为零。

所以其分红部分的收益是无法确定的。

为此,若是比较追求收益确定性的人群,则不建议选择这样的产品。

3、在其他权益方面

安联吉祥相伴两全保险(分红型)虽然本身资金灵活度不高,但提供了减保和保单贷款权益,就很大改善了这个问题。

假设保障期限未满,却发现了收益更高的投资方式,完全可以使用减保权益,取出减保对应部分的现金价值来进行别的投资。

或者向保险公司申请保单贷款,贷出一部分现金价值,在规定期限内按时归还本息即可。

这样一来,安联吉祥相伴两全保险(分红型)的保单资金灵活度就大大提高了。

温先生,40周岁,事业有成,他希望能将获得的财富转化为稳定增长的现金流,为未来做好规划,同时也能兼顾财富传承。在保险专家的建议下,他为自己购买了安联吉祥相伴两全保险(分红型),保险期间35年,每年交费128730元,交费15年,基本保险金额为3000000元,获得保险利益如下:

注:

该利益演示的红利分配比例为70%,可分配盈余仅来源于利差。以上演示基于保险公司的精算及其他假设,不代表保险公司的历史经营业绩,也不代表对保险公司未来经营业绩的预期,实际的红利可能大于或小于表中所示,分红是不确定的、非保证的,在某些年度红利可能为零。

以上案例均为演示,实际以条款为准!

1、保障全面

安联吉祥相伴两全保险(分红型)提供了满期生存保险金和身故/全残保险金两项责任,若是家庭经济支柱不幸全残,可以减小整个家庭压力,还是比较贴心的。

2、红利分配

安联吉祥相伴两全保险(分红型)是一款分红型两全险,享有红利分配,可享受保险公司经营所得的可分配盈余。

3、保单权益实用

安联吉祥相伴两全保险(分红型)提供了减保和保单贷款权益,大大提高了保单资金灵活度。

如果您对安联吉祥相伴两全保险(分红型)感兴趣,或者想要了解其他产品,都可以点击“立即咨询”或者“免费获取方案”,会有客服小姐姐为您提供咨询服务!