每年最高省30%

图片来源于摄图网

中国人寿盛世传家增额终身寿险:

1、保额确定,传承时点有保证

自投保人投保经180日观察期后,若被保人不幸身故、高残,可获得当年对应保额赔付。传承时点写入合同白纸黑字有保证!

3、保额递增,每年3%复利增额

身故、高残保额每年3%复利递增感受“本息增值”的力量;更难能可贵的,是3%递增写入合同,受法律保护,确保终身有效!

3、超高现价 交完提前拿保费

超高现价:借款比例高达80%,周转灵活;

4、身故赔付是否意味着

钱是死钱?不灵活?无法周转?

产品独特超高现价让寿险变现无比灵活

5、支取灵活,保额活用支取易

除了借款,保单还可通过减额领取的方式直接完成支取;保额逐年递增,可以通过减额的形式提取现金灵活周转;

国寿臻享传家终身寿险:

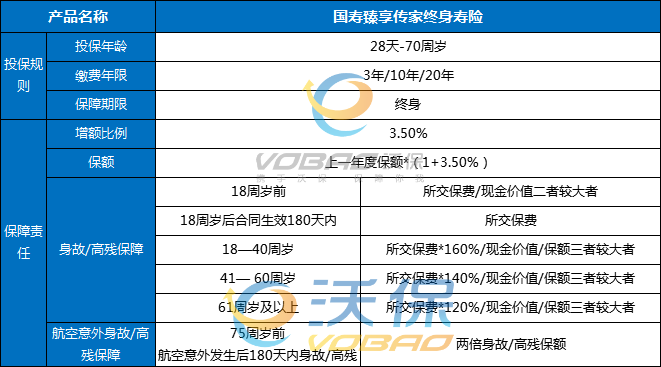

中国人寿臻享传家是一款增额终身寿险产品,这款产品投保的范围广,最高可以支持70岁人群投保,保障期终身,缴费最长可选20年,有效保额每年按3.5%复利递增,涵盖了身故保险金、身体高度残疾保险金、航空意外伤害身故或身体高度残疾保险金等责任。

(1)国寿臻享传家终身寿险有什么优势?

1.保额3.5%,复利递增

保额与生命同成长,是一款真正意义上保障会长大的保险。有效保额每年按3.5%复利递增!

2.投保宽松,交费灵活

0-70岁岁皆可投保,年龄范围宽松;3/10/20年交多种交费方式,投保方案灵活多选。

3.财富增值,年金转换

保单有效期内,可申请办理保单贷款,满足临时大额资金需求;自主规划人生各个阶段的财务需求。

(2)国寿臻享传家终身寿险收益怎么样?3.5%复利递增是真的吗?

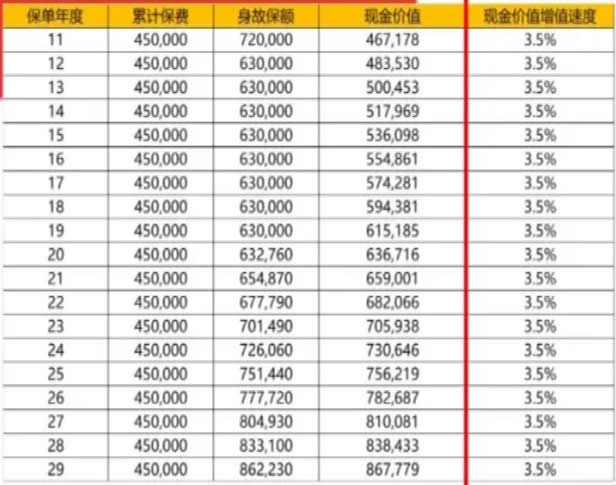

30岁男性,投保盛世臻享传家终身寿险,年交保费45000元,10年交,总保费450000元,利益演示表如下:

第10年,现金价值451380元,现金价值刚超过已交保费

第30年,现金价值898151元,大约是已交保费的2倍

利用复利计算器,此时保单的irr是2.74%,远远低于3.5%!

那么,这个3.5%是怎么计算出来的?

这里的3.5%,是从第10年现金价值超过已交保费45万后,第11年开始的增值速度,如此看来。

例如第11年现金价值467178元,第12年现金价值483530元,增长了16352元,再用16352/467178元,正好是3.5%,后面的以此类推,正好就是图片中的3.5%增速。

国寿乐盈一生终身寿险尊享版:

国寿乐盈一生终身寿险尊享版,保额每年按3.5%的年利率增长,现金价值较高。

(1)国寿乐盈一生终身寿险尊享版产品亮点

1、投保广泛

出生满28天至70周岁,身体健康者均可作为被保险人。

2、保障递增

身故保险金、身体高度残疾保险金按合同约定方式递增。

3、关爱多样

提供身故保险保障、身体高度残疾保险保障、客运交通工具意外伤害身故或身体高度残疾额外保险保障。

4、呵护长久

保险期间为合同生效之日起至合同终止日止。

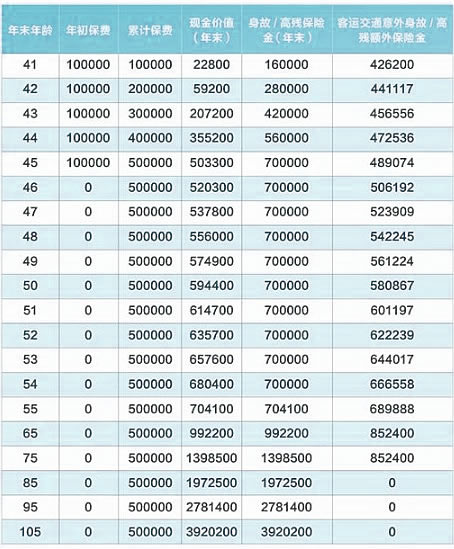

(2)国寿乐盈一生终身寿险尊享版5年交领多少钱案例演示

胡先生,40岁,企业部门经理,出于对未来的规划,投保“国寿乐盈一生终身寿险(尊享版)”,选择5年交费,年交保费10万元,基本保险金额42.62万元。符合合同约定,可获得如下保险利益:

每一种保险产品都有其优缺点,来看看增额终身寿险的优点与缺点。

(1)保障终身,并且保额随年龄增长

增额终身寿险是一种终身寿险,可以保障身故和全残,能提供终身的保障。

并且,由于其保额能够复利增长,刚开始投保时,保额很低,一定年限后,保额就会随着年龄的增加,而累积更高。

(2)安全稳定,回报确定

增额终身寿险是按照合同约定的固定回报率持续增长的,保单的现金价值也会记录在合同中,可以确定未来长期的回报率。

(3)灵活性强

除了身故保障外,投保人在被保人生存期间,还可以通过“减保”,领取部分现金价值来使用。

缺点:

(1)保费比较高

增额终身寿险一般会设置不低的门槛,作为一款能够终身复利增值的保险,在刚购买的时候往往需要一大笔资金来作为保费。

如果您对中国人寿增额终身寿险感兴趣,或者想要了解其他产品,都可以在本页面在线留下您的联系方式,会有客服小姐姐为您提供免费咨询服务!