每年最高省30%

抗癌药是很多肿瘤患者的救命药,但其高昂的价格却令无数肿瘤家庭望而却步。如今,这些药物被纳入医保极大程度地缓解了乳腺癌患者的经济压力,更是让那些原本就不富裕的患者,也能用得起疗效好的治疗药,把病治好。

不过,目前一些“特效”、“神药”因报价过高没能进入医保,仍然需要自费。这些药物价格非常昂贵,普通家庭很难消费得起,难道没钱就不能看病吗?

不!还有很多方式可以让我们患者用得上昂贵的救命药、看得起病。

1、用药援助

为了解决高昂医药费带来的巨大经济负担,一般新药上市之后普遍都会有相应的用药援助项目随之上线。只要是家庭年收入低于药物总开销,换句话说就是,因为吃药而让家庭“入不敷出”的患者,都可以大胆申请用药援助。一旦申请成功,患者可获得低价、甚至免费用药的机会。

2、惠民保

国家医保虽然能帮我们患者缓解不少的经济压力,但是在医保报销完后,依然存在个人自付费用,而且像乳腺癌这样的重疾,普遍花费大多都在几十万元,如果在基本医保报销后,还能继续享受“二次报销”,那么患者看病就医的负担就会更小。惠民保就是这样一种存在!

惠民保是基本医保的补充,是由地方政府牵头、保险公司承保的一种商业医疗险。惠民保的投保门槛都很低,它不限年龄、不限职业、不限户籍,也不限既往病史,得了乳腺癌也能轻松投保。

唯一的投保要求是,必须是当地基本医保参保人且为在保状态。也就是说,只要你的医保交在哪,就能买哪的惠民保。乳腺癌患者若买了惠民保,在医保报销费用后,剩余的医疗费,只要符合惠民保规定的,还能继续报销。

需要注意的是:大多数城市惠民保对既往症引起的治疗费用不可报销,有的城市惠民保对既往症引起的治疗费用虽然可以报销,但免赔额设置比较高,报销比例也会有所下调。

3、乳腺癌复发险

不管是医保还是惠民保给予我们乳腺癌患者的保障还是有一定的局限性。而乳腺癌又是一种较容易复发转移的癌症,要想最大缓解家庭压力,可以考虑乳腺癌复发险。

乳腺癌复发险是一种专为乳腺癌患者设计的保险,可以为乳腺癌的首次复发、转移提供一份经济保障,还能缓解后续长期治疗的经济费用压力。

乳腺癌复发险优点:

①保障多样性:包含2类产品,报销型医疗险和给付型重疾险,满足多种保障需求;

②报销比例高:报销型产品,医保内外均可报销,且最高可报销90~100%;

③理赔门槛低:惠民保是有理赔起付线,但是复发险是没有起付限制,可实现0免赔额;

④特药涵盖广:乳腺癌复发险附加的特药险,包含的乳腺癌常用药达30~50种,许多乳腺癌患者需要用到的新药也包含在药品清单中,都可以得到赔偿。

乳腺癌复发险有“给付型”和“报销型”两种类型。

“报销型”属于“医疗险”,就是看病实际花的钱(扣掉医保已经报销的部分),保险公司按约定的报销比例进行医保内或医保外的报销。

“给付型”属于“重疾险”,简单来说就是保险公司直接赔钱,投多少保额、就一次性赔多少。比如“众安乳愈安心(给付型)、泰康粉红卫士(给付型)”理赔金额可高达50万元!如果我们投保了50万保额,一旦发生复发转移,保险公司直接赔50万,这笔钱怎么花由自己决定。

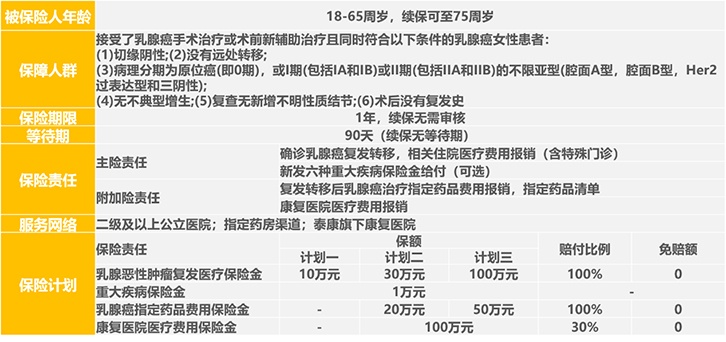

1、泰康粉红卫士乳腺癌复发险报销型

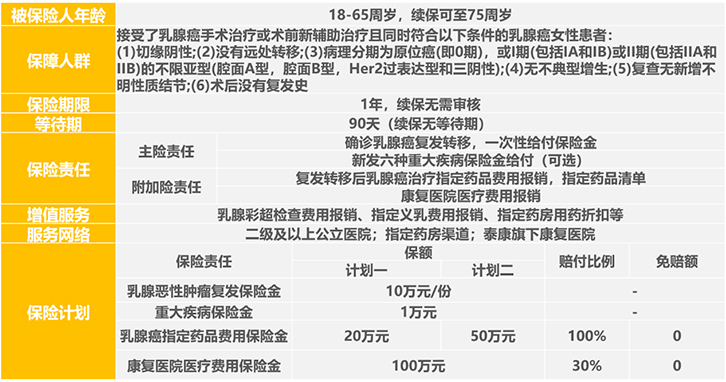

2、泰康粉红卫士乳腺癌复发险给付型

2022众安乳愈安心复发险保什么?如图所示:

大家可以根据现阶段的经济能力,选择最合适自己的产品和保障方案,例如可以做“给付型+报销型”的组合搭配。

不过,目前乳腺癌复发险暂不支持已发生复发转移的患者投保。

购买乳腺癌复发险也有一定的投保条件:

首次年龄限制:符合投保条件的,目前投保年龄最高是70周岁。

分期限制:并非所有分期都能进行投保。目前觅健对接的复发险支持术后0~3期(含新辅助术后PCR~3期)3期也可以投保了。

医院要求:需要国内二级及以上公立医院手术的患者。

复查情况:投保时还需要看手术后的复查情况

4、结语:

癌症≠死亡,但癌症会带来巨大的经济压力,仅靠医保远远不够,还是得做好一个完善的健康保障计划,否则就很容易“一癌回到解放前”。如果能提前多准备一份保障,也就增加了和命运抗争的底气。

如果大家觉得乳腺保险还不错,想了解更多泰康乳腺癌复发险详细产品信息,乳腺癌复发险需要根据每位患者的【术后分期分型】进行定制化保障匹配 、点击上方广告位,在线填写姓名+电话、快来咨询。