每年最高省30%

全球每年约有200万女性患乳腺疾病,约有50万女性死于乳腺恶性肿瘤,每26秒就有一名女性被诊断出患乳腺癌,几乎每1分钟有一名女性死于乳腺癌。这是一个令人恐怖的数据。

但随着医疗技术不断进步,有另外一个好消息:乳腺癌5年、10年内生存率达90%。

同样都是“癌”,乳腺癌比起其他癌种幸运多了。早期乳腺癌治愈率很高,一期乳腺癌的5年生存率在90%~95%以上;二期乳腺癌5年生存率在70%~80%。即使疾病发展到晚期、转移性乳腺癌,如骨转移、肝转移,积极配合治疗,仍然能获得较长的生存期。

生存率大幅度提升、死亡率逐年下降,越来越多人将乳腺癌认为是一种慢性病,大量的乳腺癌患者已经进入慢病管理期。换句话说,乳腺癌并不会直接威胁到生命安全,得了乳腺癌,不等于死亡。

1、新药和费用的两难抉择

虽然乳腺癌治愈率越来越高,但还有一个令人无法忽视的问题:难以负担的医疗费用。医生能为乳腺癌患者提供好的治疗方案,但没办法解决患者的经济问题,因癌症而贫穷,无异于寒冬腊月雪上加霜。

一个普通的中国中产家庭,也许可以勉强应对乳腺癌治疗,但是面对复发转移就变得力不从心。

以HER2阳性乳腺癌为例:

当复发转移后,我们可以选择“妥妥双靶”治疗,也可以选择T-DM1、DS-8201等新药。但遗憾的是,目前这些药物要么国内未上市,要么上市后未进医保,药物可及性仍有待提高。根据国家医保政策规定,这部分不在医保目录内的药物是不予报销的,也就是说想要更好的治疗,就需要自掏腰包。

对复发转移后的患者来说,遇上了好的治疗手段,但却无法支付治疗费用。癌症没有打败我们,却倒在金钱面前,令人叹息!

2、存钱还是拥有一份保障?

随着癌症人群的扩大,对于癌症家属而言,除了学习癌症知识、调整良好的心态、找到好的医生,在经济上我们还可以做什么准备呢?存钱是中国人获得安全感的长期习惯,这是一个最基本的手段,但面对更大额的难以预估的医疗费用,拥有一份保障会是更好的一个选择。

从经济的角度来看,我们根据银保监会2009-2019年健康险理赔数据的分析结果可以了解到:

1.寿险赔付支出快速的增长

2.健康险赔付中,癌症占7成,前三依次为甲状腺癌,乳腺癌,肺癌。由此可见,保险理赔是化解疾病的重要手段。

在经济难以负担重疾医疗的情况下,乳腺癌复发险强势“出击”,为广大的乳腺癌姐妹们提供经济保障,让更多复发转移的乳腺癌患者可以用上救命药。

2019年起,保险市场开始推出专门为乳腺癌患者设计的“乳腺癌复发险”,保障乳腺癌的首次复发及转移,解决复发或转移造成的高额医疗费用支出难题。

自2019年起,觅健合作的保司及乳腺癌复发险产品有以下几款:

2019年与复星联合合作“乳果爱”

复星联合乳果爱乳腺癌复发险有什么特色?优势亮点

1、保障覆盖全面,责任灵活

2、0免赔额,最高可报销150万

3、可选重疾保险金,6种核心重疾确诊赔付

4、不限乳腺癌分型,患者人群覆盖广

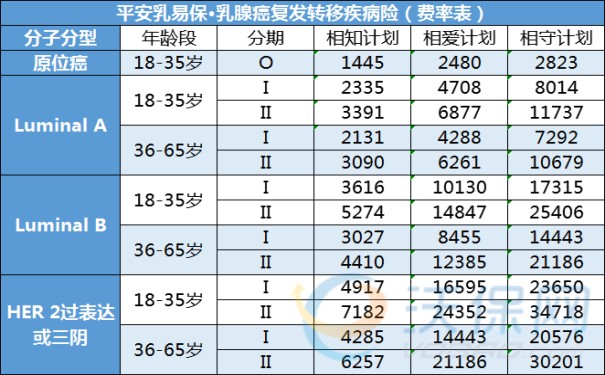

2020年与平安健康合作“乳易保”

1、乳腺癌/乳腺恶性肿瘤复发转移保险金:

2、治疗乳腺癌/乳腺恶性肿瘤复发转移的医疗费报销:

3、增值服务:

住院就医安排、第二诊疗意见、健康咨询服务。投保了平安乳易保,就不需要花钱托关系安排就医了,省一份人情。

2021年与太平洋健康合作“粉红守护”

(1)保障5年且无等待期限制

癌症是否治愈,关键要看患者术后5年内的身体恢复状况,在这期间内癌症复发、转移的可能性较高。这款产品的保险期间为5年,覆盖了“癌症术后5年康复期”。这款产品还没有等待期限制,投保次日就能生效,对被保险人很有利。

(2)能保乳腺癌复发和转移

乳腺癌复发和转移的风险比较高,而这款产品可提供这两项保障,其中转移可赔100%保额,复发可赔50%保额,保额最高可买30万。

(3)包含增值服务

这款产品还提供专家门诊绿通服务和木棉花计划关爱金,更有利于帮助乳腺癌患者的治疗。

2022年与众安合作“乳愈安心”

1、投保范围广,三阴性亦可保

2、保障范围全面,社保内外和外购药均可报销

3、投保后可享受优质增值服务,全方位呵护患者的健康

4、扩增44种乳腺癌特药报销,额外保障6种高发重疾

5、超高性价比,最低每日不到3.5元

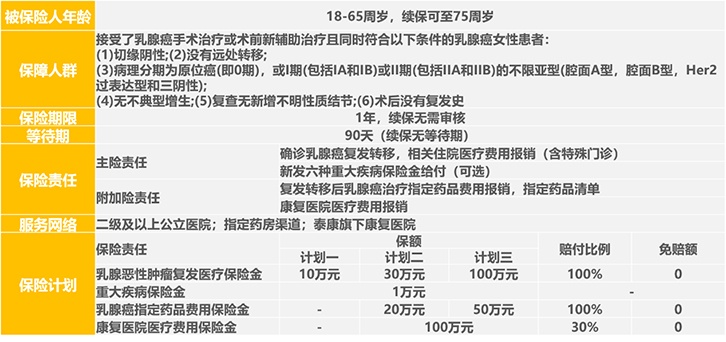

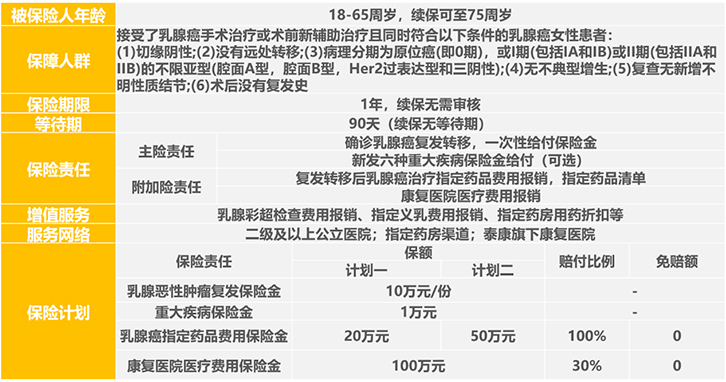

2022年与泰康合作“粉红卫士”

亮点一:不区分社保内外,赔付比例100%

亮点二:保额高,一次性给付最高达50万

亮点三:市场上最全面的特药目录,覆盖34种乳腺癌特药

亮点四:特药、重疾、康复责任,可自由选择

1、粉红卫士乳腺癌复发险报销型

2、粉红卫士乳腺癌复发险给付型

2022年与水滴保和利宝保险合作“水滴乳爱保”

复发给付保险金:

有10万、15万、20万、25万、30万保额等几个档位可选,一次性给付。

复发医疗保险金(可选):最高保额30万

包含住院医疗费用、特殊门诊医疗费用、门诊手术医疗费用、住院前7天后30天门急诊医疗费用。

病理分期为0至Ⅱ期的免赔额为2万元,最高经社保可100%报销;

病例分期为Ⅲ期的免赔额为3万元,最高经社保可100%报销。

指定药品费用保险金(可选):最高保额50万

覆盖41种特药,免赔额0元,最高经社保可100%报销。

乳腺癌复发后的平均治疗费用较高,“医保”+“乳腺癌复发险”的组合能够覆盖大部分复发后的医疗费用,可以有效的降低患者的经济负担。

选择复发险时,可以先根据理赔类型选择“给付型”或“报销型”产品,然后再根据自己的分期分型(确定是否符合投保条件)、自身的预算能力(保费高低)及个体化需求,选择更适合自己的投保计划。

如果您对以上推荐的产品感兴趣,都可以扫描以下“二维码”会有专业的保险顾问一对一为您服务!