每年最高省30%

消费型重疾险消费型重疾险,简单理解就是,保险公司只提供出险赔偿,若是没有出险,购买重疾险的消费者所投入的保费无法收回。

返还型重疾险返还型重疾险,一句话,就是保险期届满或你身故可获得一定比例的保额亦或保费返还。同时,返还型重疾险是具有一定效益的,因此,返还型重疾型的保费通常会比较昂贵。

保险费对比:

一般而言,返还型重疾险的保费价格会比消费型重疾险更贵。譬如达尔文7号,作为一款较为优质的消费型重疾险,按基础责任+50万保额计算保费,每年的保费大概也就是去到3K-4K。

如果加上可选责任,比如身故或全残保险金、恶性肿瘤或原位扩展保险金等等责任,一年的费用大概在6K-7K左右。而返还型重疾险一般会比消费型重疾险贵一倍左右,譬如守护百分百2021,需要7K-1W多不等。从价格而言,消费型重疾险会更适合预算相对有限的人群投保,而返还型重疾险更适合经济宽裕,且想有一定收益的人群投保。

性价比对比:

很多人选择返还型重疾险,其实是想到期之后,为自己的晚年多一重经济保障。但实际上,目前市面上大多数返还型重疾险的收益普遍不是很高。譬如某百某比成人重疾险,至70岁后,一次性给你返还29万左右,但实际上保费已经缴纳20多万,整体收益也就1.3-1.4%的水平。论收益的话,其实大家不如将一部分钱拿去投资年金险,这样养老也能够得到较好保障。

实际上,对于大部分人而言,每年需支出保险费7K-1W多,且需要连续20年、30年不断缴,所面临的经济负担是比较重的。毕竟,大部分人都是普通人,除了保险费以外,还需要同时背负房贷,车贷等费用,以及承担着家庭经济压力。并且,保费过高,返还利率一般,同时还要面临未来通货膨胀,货币贬值等风险,返还的保费可能也没有大家想象中那么“值钱”。甚至,大家还可能会得不偿失。所以,选择重疾险时,请结合自身实际情况以及投保的主要目的,谨慎选择!

产品推荐:太平洋金福合家欢重疾险

太平洋金福·合家欢,这是太平洋在30周年推出的一款重大疾病保障产品,分为成人版和少儿版。成人版覆盖120种重疾+60种轻症,20种成人特定重疾,最大的亮点是可四人共享家庭私人医生和线上问诊,同时拥有Car-T疗法相关药品、就医、检测权益。

产品亮点:

1、病程覆盖广,病种涵盖全

120种重疾+60种特定疾病,保障责任覆盖生命全周期;

2、赔付比例超高,最高赔付300%保额

轻症赔5次,每次额外给付20%保额,20种成人特定重疾200%赔付,重疾可选多次赔付最高300%保额;

3、一张保单解决3个问题

疾病有赔付,身价保障,持久锁定终身幸福,还可以领取生存金,实现养老补充;

4、回馈老客户,缴费更实惠

太保30周年司庆全心全意做服务,诚心诚意回馈,可选8年、13年、18年缴费期,优惠2年保费,减轻交费压力;

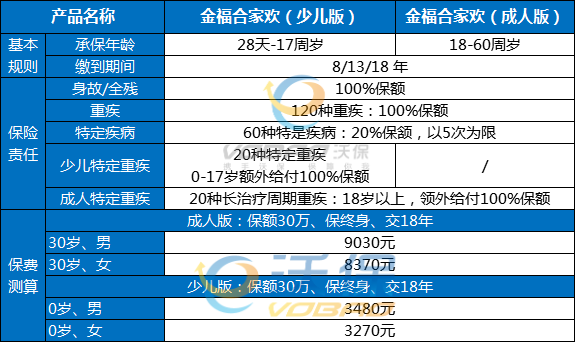

费率表:

如果您对太平洋金福合家欢重疾险感兴趣,或者想要了解更多其他产品,您可以点击“免费获取方案”,或在本页面在线留下联系方式,会有客服小姐姐为您提供免费咨询服务!