每年最高省30%

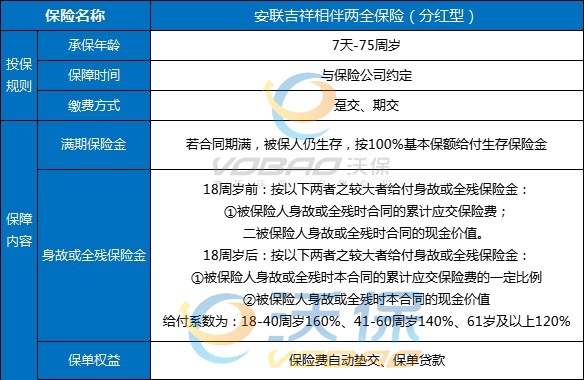

投保年龄:出生满7天-75周岁

保障期限:与保险公司协定

交费方式:趸交、期交

犹豫期:15天

1、满期保险金:

若合同期满,被保人仍生存,安联人寿将按100%基本保额给付生存保险金。

2、身故保险金:

①身故时≤17周岁:赔现金价值与累计已交保费的较大者。 ②身故时≥18周岁:赔现金价值与(累计已交保费*给付系数)的较大者。

备注:给付系数为,0-17周岁100%、18-40周岁160%、41-60周岁140%、61岁及以上120%

3、伤残保险金:

①伤残时≤17周岁:按照伤残等级理赔,赔(现金价值*伤残等级对应的比例)与(累计已交保费*伤残等级对应的比例)的较大者。 ②伤残时≥18周岁:按照伤残等级理赔,赔以下二者金额较大的。

a. 现金价值*伤残等级对应的比例

b. 累计已交保费*给付系数*伤残等级对应的比例

备注:伤残等级对应的比例为,十级10%、九级20%、八级30%、七级40%、六级50%、五级60%、四级70%、三级80%、二级90%、一级100%

1、每年有分红

2、支持保单贷款

3、支持保费自动垫交

安先生,40周岁,事业有成,他希望能将获得的财富转化为稳定增长的现金流,为未来做好规划,同时也能兼顾财富传承。在保险专家的建议下,他为自己购买了安联吉祥相伴两全保险(分红型),保险期间35年,每年交费128730元,交费15年,基本保险金额为3000000元,获得保险利益如下:

注:

1.除当年度保费、累计保费为保单年度初的数值外,其他各项均为保单年度末的数值。

2.当年度现金价值不包含保单年度末的生存给付,即这里演示的是在保单年度末给付了生存保险金后,退保可领取的现金价值。

3.该利益演示的红利分配比例为70%,可分配盈余仅来源于利差。以上演示基于保险公司的精算及其他假设,不代表保险公司的历史经营业绩,也不代表对保险公司未来经营业绩的预期,实际的红利可能大于或小于表中所示,分红是不确定的、非保证的,在某些年度红利可能为零。

4.累积现金红利:该列存在的前提是选择把每年的现金红利放在公司累积生息,并且在有效保险期间内没有申请以现金形式领取。表中演示所用累积生息年利率假设为3%,实际以本公司每年公布为准。

5.以上案例均为演示,实际以条款为准!

如果您对安联吉祥相伴两全保险(分红型)感兴趣,或者想要了解更多其他产品,您可以点击“免费获取方案”,或在本页面在线留下联系方式,会有客服小姐姐为您提供免费咨询服务!