每年最高省30%

两全保险是一种具备储蓄的作用的人寿保障产品,既保生又保死,在为被保险人提供生存货死亡保障的时候,可以进行强制储蓄,也可以用来传承或养老。

而恒大人寿这两年最为热销的恒大岁岁红两全保险,就是目前两全保险市场上的高性价比优质产品,深受广大客户喜爱。

那么这款热销的恒大岁岁红两全保险安全吗?怎么样?3年交保至99周岁能领多少?适合谁买?

当然是安全的。

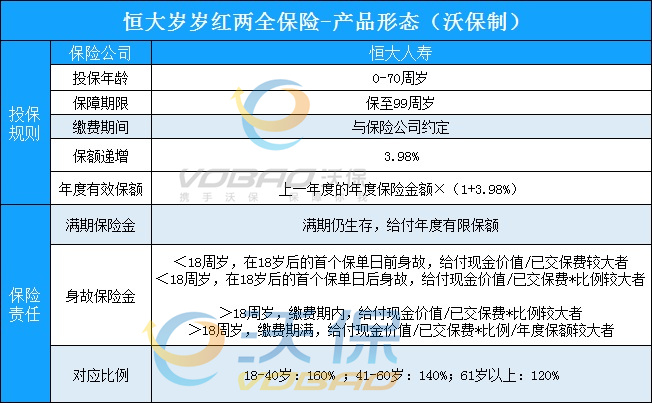

恒大岁岁红两全保险的承保公司恒大人寿虽然和恒大地产一样是恒大集团旗下的子公司,但是恒大人寿是独立运营的,成立于2015年11月,注册资金是10亿,公司总部在重庆,虽然恒大集团持有50%的股份,但大东方人寿保险和重庆财信企业还分别持有25%的股份。

而且作为一家受到国家银保监会监管的保险公司,还有国内保险法对于保险公司公司是层层保护的,因此牵扯的关系不大。

所以在层层监管之下,恒大人寿是不会受恒大地产影响的,保单权益没有影响,当然如果是盈利的波动,导致保险公司的偿付能力下降,会对分红类的理财保险的实际利益(万能账户)造成一些波动,但是像恒大岁岁红两全保险这样的长期保障、给付明确写进合同的产品是没有关系的,所以保障还是很安全、靠谱的。

1、两全保障,生死都赔

恒大岁岁红两全保险提供的基础保障包括身故金和满期金,如果到期了顺利生存可以获得满期金,如果不幸身故也可获得一份赔付,怎么都不会亏。

2、保额每年按3.98%复利递增

恒大岁岁红两全保险的保额每年按3.98%的复利递增,这个比例比当下的许多增额终身寿险要高出很多,意味着不断增长的身价,能使得“身价”随保额持续增长,实现财富的二次增值。

3、收益逐年递增

恒大岁岁红两全保险账户的保额增长的同时,现金价值也会增长,现金价值代表退保时可领取的。即存的越久,收益越多。

4、支持保单贷款

恒大岁岁红两全保险最高支持贷款80%的现金价值,让保障期间的资金周转更加灵活方便,减轻急用钱时的经济压力。

5、免责声明少

恒大岁岁红两全保险的免责条款仅5条,免责越少,意味着我们拿到理赔的概率也会越高,理赔纠纷自然也会越少。

总的来说,恒大岁岁红两全保险的年复利比例比当下的增额终身寿险高出许多,而且即保生又保死,性价比非常高,非常适合以下人群投保:

▪偏向保守型理财的人群:完全可以在回本后通过退保将收益取出,用来补充退休后的养老金是非常不错的。

▪家中有长寿基因的人群:恒大岁岁红两全保险满期时的收益更是可观,传承后代或用作他用均可。

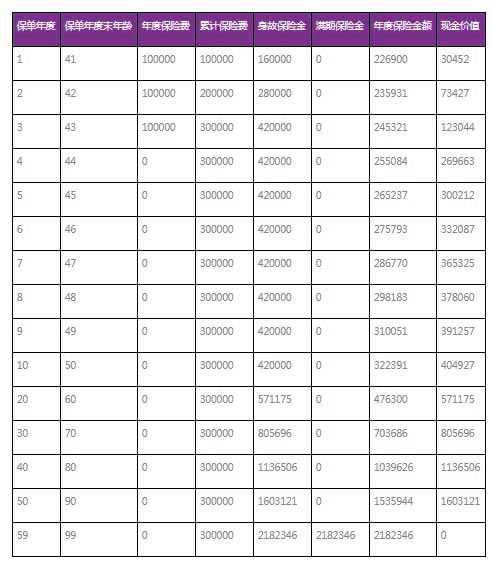

我们以40岁男性投保为例,选择3年交费,年交保费10万元,保至99周岁,在保障期间他能够领取的收益情况如下:

可以看到,在保单第5年,保单现价超过了已交保费,刚好实现回本。

若在这之后他选择退保,都能够获得收益。

若选择继续持有保单,到第20年,保单现价为571175元,是已交保费的1.9倍;

到第30年,保单现价为805696元,是已交保费的2.68倍;

到第40年,保单现价为1136506元,是已交保费的3.78倍;

等到99周岁满期时,可以一次性领取满期金2182346元,是已交保费的7.27倍!

如果您对“恒大岁岁红两全保险”感兴趣,想要获得专属投保方案,或者想要了解其他产品,都可以在本页面点击“立即咨询”,在线留下您的联系方式,会有客服小姐姐为您提供免费咨询服务!