每年最高省30%

一、人保雇主责任险/人保团体工人保险优缺点分析:

【优点】

1、覆盖人群广泛:

大部分雇主责任险都只承保16-65周岁的工人,但是人保雇主责任险最高70周岁的工人也可以在保障范围,贯彻国家渐进式延迟退休政策,让高龄就业者也有人身安全保障。

2、超龄人群不加费:

中国人保雇主责任险的条款明确规定,可以承保超龄人群的工人,男性超60周岁,女性超50周岁都默认为超龄人员。而且只要30%的超龄工人都跟普通工人一样的费率,不加费,一般也很少有团队使用大量的超龄工人吧!这点也算贴心

3、保险责任很全面:

除了上述4项基础的责任保障之外,人保雇主责任险还可以附加就餐时间扩展条款、运动或娱乐活动条款、附加上下班途中、24小时扩展特约意外保障、扩展承保新型冠状病毒肺炎(covid-19)特约、扩展突发疾病死亡、附加医疗补助金特约。也就是说,您的雇员因上述原因遭受意外伤害以及产生的医疗费,都能理赔。

4、可以保高空作业:

人保雇主责任险可以承保5类职业的高空作业风险,要有高空作业证书,凡在坠落高度基准面2米以上(含2米)有可能坠落的高处进行的作业,均称为高空作业。

【缺点】

1、拒保行业:

爆破、高压电、船舶维修制造、钢铁厂、脚手架、钢丝绳厂、矿业、渔业作业、采石业、矿产业、钢结构安装、电梯维修安装。

2、拒保关键字:

如单位名称中含:建筑、消防、电信工程、电力工程、水泥制造、道路运输、快递,按4类+职业投保(如果脚离地平面≥2米需要按照5类);如投保人/被保人名称中含金属、商业设备、车辆、工具、五金、木材加工、玻璃制造、不锈钢行业、家具制造(家居、家俱)、石材加工等,按5类职业投保。

小结:每款雇主责任险都会有相应的拒保范围,只要从事的工种、行业,不在拒保范围的,都可以投保人保雇主责任险。

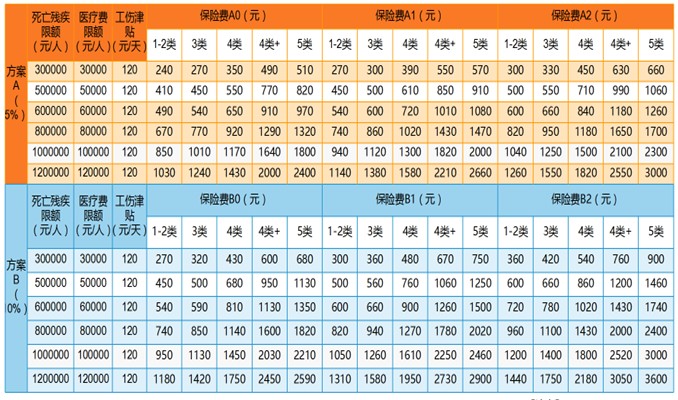

二、人保团体工人保险/人保雇主责任险的保障内容:

1、身故保额:一次性赔,每个工人赔偿限额可选30万、50万、60万、80万、100万、120万。

2、残疾保额:按照鉴定等级赔,赔偿金额=伤残等级约定的比例*身故保额。

①普通版:一级伤残100%、二级伤残80%、三级伤残70%、四级伤残60%、五级伤残50%、六级伤残40%、七级伤残30%、八级伤残20%、九级伤残10%、十级伤残5%。

②提升版:一级伤残100%、二级伤残90%、三级伤残80%、四级伤残70%、五级伤残60%、六级伤残50%、七级伤残40%、八级伤残30%、九级伤残20%、十级伤残10%。

3、医疗保额:最高报销10%身故保额,扣除100元免赔,社 保范围内的100%报销。

4、误工补贴:员工因工伤暂时不能工作,免赔3天,每天可补贴120元,每次事故可补贴90天,保险期间累计补贴180天。

结语:人保雇主责任险支持16-70周岁、1-5类职业的工人承保,10人起保,16点前投保是T+1日生效,16点后退保是T+2日生效。

如果您对“人保雇主责任险/人保团体工人保险”感兴趣,想要了解更多,可以点击“立即咨询、免费获取方案”,客服免费提供咨询!