每年最高省30%

中国人寿雇主责任险2023版保什么?保险责任介绍

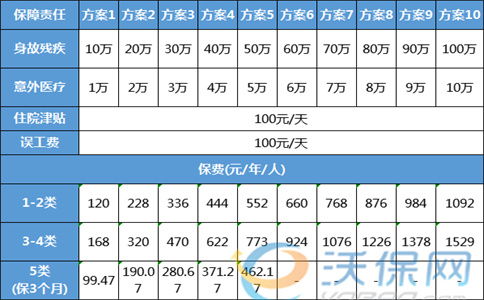

1、意外身故保险金:可选一次性赔偿10万-120万。

2、意外伤残保险金:按条款约定的比例*身故保额理赔。(一般最轻赔5%或10%,最重赔100%)

3、意外医疗保险金:扣除100元免赔额后,100%报销,保障额度可选1-15万。

4、误工补贴:每人每次免赔5天,每天补贴100元,每人每次最高赔付90天,累计不超过180天。

5、猝死责任限额:赔款=每人身故赔偿限额*20%。

中国人寿2023款雇主责任保险多少钱?1-6类价格表如下

备注:

1、左边加底纹部分是保障额度,右边没加底纹部分是费率表。

2、该产品承保1-6类职业,其中1-3类职业的团队可以选择月交保费的方式,月交金额=上述费率*10%,4-6类只能选年交。

2023国寿雇主责任险到底好不好?优缺点分析

【优点】

亮点1:可保高空作业

高空保障规则宽松,距离地面2米及2米以上,就在保障范围了。6类职业的工人从事高空(高处)作业时,必须按照相关行业安全管理规定(包括但不限于必须佩带安全绳、安全带或者安装防护网架等安全设施设备)开展作业活动。(1-5类职业不含高空责任)

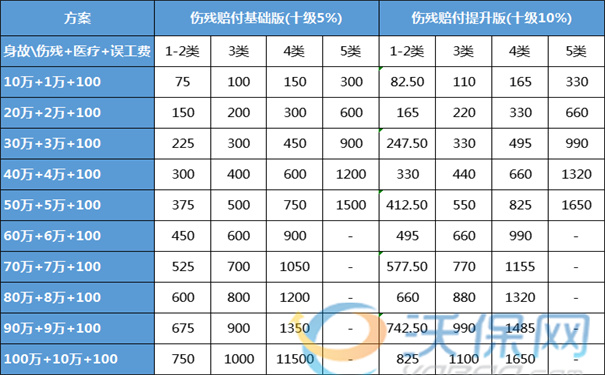

亮点2:可提升赔偿比例:

在上述费率表的基础上,加点保费,可以提高意外赔偿比例,提升后的保费=上述基础费率*1.15,具体提示比例如下。

①基础版:一级100%二级80%三级70%四级60%五级50%六级40%七级30%八级20%九级10%十级5%

②提升版:一级100%二级90%三级80%四级70%五级60%六级50%七级40%八级30%九级20%十级10%

亮点3:可拓展24小时意外责任:

在上述费率表的基础上,加点保费,可以拓展24小时意外责任,无论在不在单位,只要是因工作过程中发生的意外事故都能赔,拓展后的保费=上述基础费率*1.15,保障365天的每时每刻。

①员工或工人在非工作时间,从事职业相关的工作内容导致的意外伤害和意外医疗,可赔;

②员工或工人在非工作场所,从事职业相关的工作内容导致的意外伤害和意外医疗,可赔;

亮点4:国寿雇主责任险物美价廉:

最低年交保费70元起,相当于每个月最低5.83元起,就能享有高达10万意外保障+1万意外医疗+180天百元补贴+2万猝死保障,综合性价比还是很不错的。

亮点5:保障的工种类别实用性很大:

国寿雇主责任险2023版接受“电梯/升降机安装维修、通信工程安装及维护(不含铁塔架设及拆除)、高空焊工(不含钢结构)、电力架设及检修、广告招牌安装及维修及路灯安装、外墙清洗、建筑工程(限工业、民用建房工程及装修)、货运司机等、(钢结构、铁塔架设保费单独核算)、机械加工类、五金制品类、机械修理装配类、木匠(高空)、油漆工(高空)、安装工(高空)、工程卡车司机、随车工等”高危工种投保,且会按约定比例理赔,这些工种的危险性极高,实用性很强,工人出险,保险公司替老板承担赔偿。

【缺点】

1、拒保工种:

道路清洁、渔业生产、远洋运输、采矿业 、木材加工、石材加工、修造船业、幕墙施工、水下作业、地下作业、海上作业(渔业、油矿开采等)、矿业/采石业、森林防火员、体育运动、影视及演艺业、战地记者、驯兽师、铁塔架设和拆除、窑炉/烟囱新建和拆除、高炉相关工作、金属冶炼、钢缆生产加工、船舶/化工军工相关工作、涉及烟花爆竹/火药/炸药/爆破的相关工作、保镖、特种兵/军人/武警/公安/警察/消防等治安人员、大型管道(水下或地下)/公路/山路/铁路/桥梁/水利/隧道工程。

2、拒保行业:

出险概率比较小的人资、劳务、企业管理类型公司、个体工商户、保险机构、成立小于三个月且注册资金小于100万的企业。

总结:中国人寿雇主责任险2023版,主要是针对“亮点5”这些容易发生意外风险的工种,针对性提供保障,如果您的行业或您的雇员工种属于亮点5的类别,赶紧买一份国寿雇主险吧!保的是工人安全,转嫁的是老板赔偿风险。

如果您对“中国人寿雇主责任 险”感兴趣,想要了解更多,可以点击“立即咨询、免费获取方案”,会有保险专家免费为您服务!