每年最高省30%

保险对每个人都很重要,买了保险可以得到一定的赔付。最近有朋友咨询小编,一个小包工头想给工人买份团体意外险,该怎么选择?下面小编就来分享介绍,有需求的朋友可以一起来看一看。

图片来源于摄图网

团体意外险,是以团体方式投保的人身意外保险,一般由企业为员工购买作为一种福利,帮助员工防范意外风险。

其中,有两个核心关键词,“团体”和“意外险”。

1、团体

这里的“团体”指的是,在中国境内、不是因为购买保险而组织的合法团体,包括各类国家机关、企事业单位、企业、工会等。

它这有两层含义,一种是“企业或公司”这种;另一种具有团体性质的会员,不一定要有雇佣或者劳动关系。

2、意外险

再来说说“意外险”,狭义上的“意外险”是指意外伤害保险,是以被保险人因遭受意外伤害造成死亡、伤残为给付保险金条件的人身保险。

而我们这里所说的团体意外险通常是广义上的“意外险”,不仅包含意外伤害保险,还包含意外医疗保险、公共交通意外保险、意外住院津贴等保障。

意外,需要满足四个条件:“外来的、突发的、非本意、非疾病”。

外来的

一般是指意外的发生来自于身体的外部,而非身体内部的原因造成,这个内部原因其实就是指疾病。

比如说,我们常见的“猝死”,其实大部分都是身体疾病导致的,所以不能算作是意外,还有常说的“中暑”,在医学上被叫做“热射病”,也不算作意外。

突发的

是指在短时间内骤然发生的剧烈行为,还未来得及预见,就已经遭受的伤害,比如爆炸、撞击等。

非本意

非被保人所能预见、非本人意愿不可抗力事故导致的伤害。

非疾病

这一条最容易理解,指非被保人身体本身的因素或疾病引起的损害。

根据意外的定义,以下这几种情况通常不在意外险的赔付范围内:摔倒死亡不赔、中暑身故不赔、高原反应不赔、个体食物中毒不赔、妊娠意外不赔、猝死不赔。

产品推荐:泰康人寿团体意外险

泰康人寿保险也推出了团体意外险产品,支持1-6类职业投保,3人起投,最高保额100万!

1、限制少,保额高

从投保须知中显示,2022泰康人寿团体意外险的限制很少,保额高,1-4类职业最高可达100万,5-6类职业最高可达50万。

2、价格便宜

尤其是针对高空作业的企业,更不需要高空证明,只需要把安全措施做到位就可以了,2022泰康人寿团体意外险所限制的行业很少。

3、起保人数少

无论是1-6类里面几类职业,都是三人起保,不管是按照月买还是按照年买!这个也是打破了很多同类产品的限制!让投保更加方便高效!

4、理赔更高效

为最大程度地方便客户进行及时报案,泰康在线为客户提供了多种报案途径:

(1)微信报案:客户通过扫描二维码或搜索“泰康人寿”微信公共账号,就能一键登录泰康理赔专区。点击自助服务,申请理赔报案。

(2)电话报案:通过统一客户服务电话95522报案或当地理赔服务电话进行报案。

(3)委托报案:被保险人或受益人可以委托代理人、亲友进行理赔报案。

(4)MSS系统报案:代理人成功登陆MSS系统主界面:在导航栏中选择“我的理赔”,并点击“理赔报案”,进入报案操作页面。

(5) 网络报案:登录公司网站泰康在线进行报案。

泰康人寿团体意外险价目表:

可以看到,1-3类职业所需价格最低仅需62元/人起!

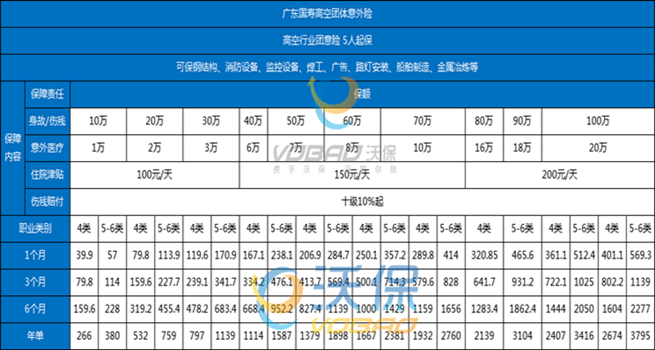

产品推荐:中国人寿高空团体意外险

中国人寿高空团体意外险多档调节,随心选择,支持5类职业类别人员投保,5人起保,保额高达100万。

①被保险人雇员的年龄限16-64周岁,本方案同一类别职业5人起保,T+2生效。

②本保单可加人,本保单不支持批减被保险人、变更保额。保险期限为3个月以内(含)的保单不支持替换被险人,6个月和1年的保单支持替换披保险人(已出险人员除外)。

③本方案每人身故/残疾赔偿限额不得超过100万,每人医疗费用赔偿限额不得超过20万,每人住院津贴赔偿限额不得超过200元/天。

④兹经双方同意,本保单累计赔偿限额为1000万,若伤亡事故造成的实际损失超1000万,对于超过部分,保险人不承担赔信责任。

⑤投保4类职业的人员,若从事高处作业或者带电作业发生保险事故,保险人不负责赔偿;若从事其他5-6类职业的工作(非高处作业和非带电作业)发生保险事故,则保险人对按保单约定的应承担的保险责任,免赔50%,实际是钢(骨)结构工人焊工(高空)、安装工(高空)却投保其他职业,保险人承担任偿责任。

⑥若从事高处作业或者非高压的带电作业,必须投保5-6类职业,否则发生保险事故,保险人不承担赔偿责任。高处作业以《高处作业分级标准》(中华人民共和国国家标准GB3608-2008)中的定义为准。从事高处作业须系安全带,且须持有有效的特种作业操作证(高处作业),否则保险人对按保单规定的应承担的保险责任,免赔50%。

如果您对以上团体意外险感兴趣,或者想要了解更多关于其他保险产品,您可以点击“立即咨询”,在本页面在线留下联系方式,会有客服小姐姐为您提供免费咨询服务。