每年最高省30%

最近有朋友问乳腺结节是否能买保险?这个还需要看买的是什么保险,是否可以通过健康告知,今天小编来说说乳腺结节还能买保险吗?

图片来源于摄图网

对于10个女人,8个有乳腺结节这句话来说是错误的,这句话中的乳腺结节一般情况下指的是乳腺纤维瘤。乳腺纤维瘤是女性的一种良性病变,主要表现为乳房胀痛以及出现肿块。一般来说,女性出现乳腺纤维瘤与饮食,情绪,不良的生活习惯以及穿着不当等因素有关系。

导致乳腺纤维瘤的原因:

1.饮食:如果女性平时过多食用一些含激素水平高的食物,例如动物内脏,油炸类食物,豆类等,就有可能导致女性出现乳房胀痛的现象。

2.情绪:如果女性经常发脾气,生闷气,或者长期处于高压,焦虑等不良的情绪之下,就有可能导致患者体内的激素水平失去平衡,从而出现乳房胀痛,有肿块等症状,很容易引发乳腺纤维瘤。

3.不良的生活习惯:经常熬夜,过度劳累,暴饮暴食等不良的生活习惯,对于现代女性来说是诱发乳腺纤维瘤的一种比较常见的原因。

4. 穿着不当:部分女性为了美会穿着过紧的内衣,塑身衣等,都有可能会引起机体出现乳房胀痛,触之有肿块的现象。

得了乳腺结节还是可以买保险的。

乳腺结节是女性常见的疾病,但并不是说患了乳腺结节就不能买保险了。就拿四大险种来说,意外险对被保人的健康状况不做啥要求,所以是完全可以买的;而乳腺结节虽为常见病症却很少直接危及到患者生命,所以寿险的健康告知对这类病症也很少涉及,乳腺结节患者可以投保寿险。

至于重疾险和医疗险这类健康保险则会对被保人的身体健康状况有一定的要求,故会在健康告知环节进行相关询问,但也不是说一定会拒保,有些核保宽松的重疾险、医疗险产品对乳腺结节患者还是十分友好的。

产品推荐:国任乳惠宝乳腺癌复发险

上图可知,大75岁老年人都能买,保险投保年纪或是较为宽的。

在购买保险条这一块,三阴病人和三期之前的病患都能购买保险,相对性也是较为比较宽松。

“三阴病人”:指ER、PR、Her-2三个指标值全是呈阴性的乳腺癌病人,相对性易产生部分发作及远方迁移。

商品分成保险金额10万、20万2个版本号,诊断初次发作就能理赔,理赔也比较简单,只需凭着2级或以上三甲医院的发作诊断证明,就可以申请办理理赔,总体保障和步骤都非常简单。

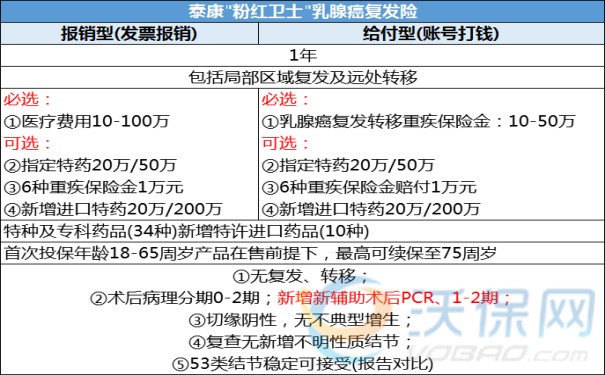

产品推荐:泰康乳腺癌复发险粉红卫士

1、医保内外均100%报销

乳腺癌新药更新速度越来越快,但是新药进医保是一个漫长的过程,绝大部分自费药医保报不了,甚至有些已入医保的新药存在退出的风险。

「粉红卫士」报销型将医保内和医保外赔付比例直接提升到100%,治疗结束自己可能不用掏一分钱,那将很好解决复发转移的费用支付问题。

2、保额高无后顾之忧

市场上同类产品,发生复发的赔付金是15万元,但是一旦转移到其他器官,治疗的难度和费用大大增加。

给付型,不管确诊了复发还是转移,均可获得30万元的一次性赔付。同时对原位癌0期的患者,一次性赔付的保险金可高达50万元。

报销型,保额最高100万,这足以支撑高额的复发治疗费用。

3、覆盖34种院外特药

市面上最全的特药保障,覆盖了41种常见的乳腺癌用药,在特药保障限额内可以100%报销。

很多患者无法在医院买到所需的药品,不得不选择院外购药。而特药可在指定的部分药店直接结算,满足了乳腺癌患者用药的需求,操作起来也非常便捷。

可报销院外购药药房国药DTP药房覆盖全国所有省份98%的地市以及93%的县域。

4、方案选择灵活

无论是给付型还是报销型都有不同保额可以选择。同时可以附加6种重大疾病一次性赔付1万。

院外特药也有20万、50万保额两个档次。还可以选择康复医院责任,报销30%康复费用,相当于打了7折。

5、价格更便宜

相比市面上其他产品,泰康这款价格相对便宜,并且可以选不同额度。价格根据年龄、分期、分型、保额来综合决定。

例如:45岁1期B型患者,选择报销型,10万保额仅需2049元。100万保额含院外特药50万也仅仅需要3374元/年。

如果您对乳腺癌保险感兴趣,或者想要了解更多关于其他保险产品,您可以点击“立即咨询”,在本页面在线留下联系方式,会有客服小姐姐为您提供免费咨询服务。