每年最高省30%

(图片来自摄图网)

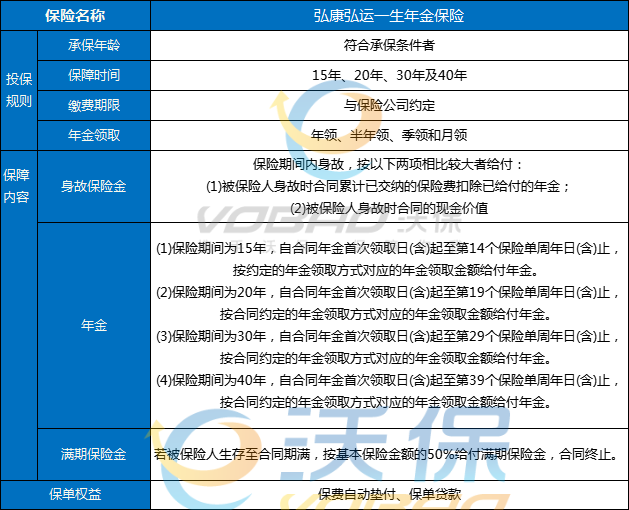

承保年龄:符合承保条件者

保障时间:15年、20年、30年及40年

缴费期限:与保险公司约定

年金领取方式:年领、半年领、季领和月领

年金领取金额:

年领年金领取金额=基本保险金额;

半年领年金领取金额=基本保险金额×0.505;

季领年金领取金额=基本保险金额×0.254;

月领年金领取金额=基本保险金额×0.085。

身故保险金:

保险期间内身故,按以下两项相比较大者给付:

(1)被保险人身故时合同累计已交纳的保险费扣除已给付的年金;

(2)被保险人身故时合同的现金价值

年金:

(1)保险期间为15年,自合同年金首次领取日(含)起至第14个保险单周年日(含)止,按约定的年金领取方式对应的年金领取金额给付年金。

(2)保险期间为20年,自合同年金首次领取日(含)起至第19个保险单周年日(含)止,按合同约定的年金领取方式对应的年金领取金额给付年金。

(3)保险期间为30年,自合同年金首次领取日(含)起至第29个保险单周年日(含)止,按合同约定的年金领取方式对应的年金领取金额给付年金。

(4)保险期间为40年,自合同年金首次领取日(含)起至第39个保险单周年日(含)止,按合同约定的年金领取方式对应的年金领取金额给付年金。

满期保险金:

若被保险人生存至合同期满,按基本保险金额的50%给付满期保险金,合同终止。

保障稳定

保险公司受银保监会的监管,年金险的领取时间、金额都白纸黑字写在合同里,受法律保护;即便投保的保险公司停业,投保人购买的保险也会由其他保险公司接手,按照合同继续给付。所以年金险的保障是稳定可期的。

避免“月光”

年金险合同约定了年金初始领取时间、金额以及定期交纳的保费(除趸交外)。在交费期间,投保人就避免了“月光”和“剁手”的现象,从侧面起到了监督当代年轻人普遍面临的问题:消费不节制。

调控现金流

年金险的合同约定了交费方式和领取方式,相当于提前对我们的现金流做好规划。年轻的时候把现金预备起来,年老后收入下降,可以拿出来补贴家用,也可以选择过想要的老年生活。

弘康弘运一生年金保险年金领取方式有多种选择,如可以选择年领、半年领等,保障内容主要有身故保险金、年金。

如果您对2023弘康弘运一生年金保险感兴趣,或者想要了解其他产品,都可以在本页面在线留下您的联系方式,会有客服小姐姐为您提供免费咨询服务!