每年最高省30%

国民共同富裕专属商业养老保险保什么?条款解析

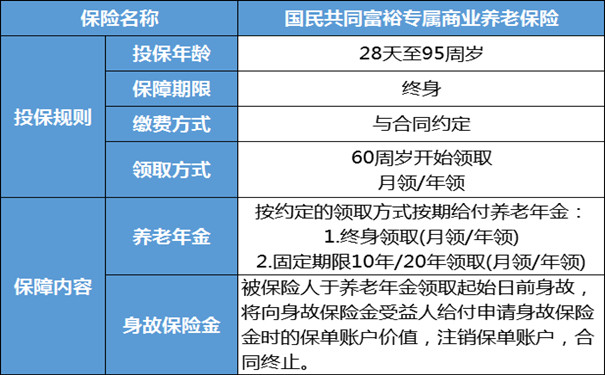

一、养老年金

被保险人生存至养老年金领取起始日,根据养老年金领取起始日的保单账户价值,按约定的养老年金领取方式及养老年金领取起始日当时适用确定养老年金受益人每月(或每年)养老年金领取金额。养老年金受益人开始领取养老年金后,注销保单账户,并按约定的领取方式按期给付养老年金。

1、终身领取(月领/年领):

在养老年金领取起始日及其后每个养老年金领取对应日,如被保险人生存,按确定的领取金额给付养老年金,直至被保险人身故。若被保险人身故时已给付的养老年金总和(不计利息)小于养老年金领取起始日的保单账户价值,按养老年金领取起始日的保单账户价值与已给付的养老年金总和(不计利息)的差额向身故保险金受益人一次性给付,合同终止。

2、固定期限10年/20年领取(月领/年领)在养老年金领取起始日及其后每个养老年金领取对应日,如被保险人生存,按确定的领取金额给付养老年金,直至固定领取期限届满,合同终止。如被保险人在固定领取期限届满前身故,按以下两项金额中的较大者向身故保险金受益人一次性给付,合同终止:

①固定领取期内尚未给付的养老年金之和(不计利息);

②养老年金领取起始日的保单账户价值与已给付的养老年金总和(不计利息)的差额。

二、身故保险金:

被保险人于养老年金领取起始日前身故,将向身故保险金受益人给付申请身故保险金时的保单账户价值,注销保单账户,合同终止。

国民共同富裕专属商业养老保险到底好不好?优势亮点

1、攻守兼备,稳健的收益

积累期提供两种投资组合选择,在保证利率基础上有机会获取额外投资收益:

稳健回报型投资组合:保证利率 3%,每年实际结算利率不会低于保证利率;

积极进取型投资组合:保证利率 0%,确保资金安全的前提下,积极争取更高投资收益。

2、保障领取,妥妥的守护

一重保障:被保险人生存至养老年金领取起始日,按照合同约定领取养老年金,年金领取权益确定, 充分保障老年生活水平。

二重保障:被保险人于开始领取养老年金前身故,一次性全额给付保单账户价值;被保险人于开始 领取养老年金后身故,一次性给付剩余未给付权益。

三重保障:被保险人罹患重大疾病,或遭遇意外伤害事故导致伤残且伤残等级达到 1-3 级,如发生 于开始领取养老年金前,一次性全额退还保单账户价值;如发生于领取养老年金后,一次性退还剩余未 给付权益。

3、灵活定制,暖暖的服务

保费追加方式灵活,适配不同财富管理需求;

投资组合自由选择,可结合个人风险偏好自主确定资金分配方案;

4、年金领取方式多样,保障品质养老

国民共同富裕专属商业养老保险的收益怎么样?退休可以领多少钱?

民女士40周岁,为自己投保了国民共同富裕专属商业养老保险,首次保险费2,000元,同时申请定期追加保险费,每年2,000元,假定初始费用为0,假定保险费中50%进入稳健回报型投资组合,50%进入积极进取型投资组合。选择在65周岁开始领取。领取方式为固定期限10年年领。

注:

1、稳健回报型投资组合利益演示采用的“低档演示利率”为年利率3%,“中档演示利率”为年利率4.5%,“高档演示利率“为年利率5.5%;积极进取型投资组合利益演示采用的“低档演示利率”为年利率0%,“中档演示利率“为年利率5%,“高档演示利率”为年利率6%。

2、本产品的积累期保单利益演示基于公司的精算及其他假设,不代表公司的历史经营业绩,也不代表对公司未来经营业绩的预期,各投资组合保证利率之上的投资收益是不确定的,实际保单账户利益可能低于中档、高档利益演示水平。

3、投保示例及利益测算仅为帮助您理解条款所用,具体规定请以保险条款为准。

中国人寿2023开门红,点击阅读:2023国寿鑫耀宏图、2023国寿鑫享未来、2023国寿鑫瑞年年、2023国寿鑫瑞稳赢

中国平安2023开门红,点击阅读:2023平安御享财富年金、2023平安财富养老年金、2023平安盛世金越(尊享版)

如果您对“上述保险产品”感兴趣,想了解更多,可以点击“立即咨询、免费获取方案”,客服免费提供咨询!